Coloplast-aktien handler om stabil lønsom vækst, og i et lavrentemiljø har investorerne beredvilligt betalt for det. Men tiderne har ændret sig, og det gør det svært for en aktie som Coloplast trods en solid vækst i både omsætning og indtjening.

Coloplasts forventning til helåret fastholdes på 7-8 pct. organisk vækst, og det er den udbredte forventning, at 2. halvår vil være bedre end 1. halvår. Da 1. kvartal leverede en organisk vækst på 7 pct., er det således langt fra utænkeligt, at 2. halvår vil levere omkring 9 pct.

Det er svært at finde et præcist nedslagspunkt for, om Coloplast leverer i bunden eller toppen af egne forventninger, men Kina kan godt være en faktor. Kina-genåbningen efter covid er positiv, men Coloplast er ikke meget for at løfte forventningerne til Kina, førend man ser reelle løft i tallene. Trods en genåbning er status stadig, at adgangen til hospitaler er underdrejet, og det lægger en dæmper på antallet af operationer og nye patienter. Det oplyses f.eks., at man stadig ligger på indeks 85-90 i forhold til før covid, så der er bestemt et efterslæb i Kina.

Den rapporterede vækst inkl. valutaeffekt og effekten fra det store opkøb af Atos Medical ventes at ligge på 9 pct. med en positiv effekt fra Atos på 3 pct., og en effekt fra valuta på minus 1 pct. Konsensus ligger helt præcist på 10 pct., og dermed er forventningen, at Coloplast leverer helt i toppen af deres egne forventninger.

Coloplasts egen langsigtede forventning for Strive2025 strategiperioden (der ikke overraskende løber til og med regnskabsåret 2024/2025) ligger på en årlig organisk vækst på 7-9 pct. Her er man således fuldt med allerede i år.

Den anden målsætning er en EBIT-margin på ”over 30 %”, hvilket man indfriede sidste år med en margin på 30,6 pct.

Inden vi når bundlinjen i resultatopgørelsen, er det måske værd at nævne, at finansieringen af Atos-opkøbet er blevet dyrere pga. de stigende renter. Der er tale om en ændring i den gennemsnitlige rente fra 1,9 pct. til 2,6 pct., og det er en af driverne bag en lille nedjustering af nettofinansposten på 150 mio. kr. for helåret.

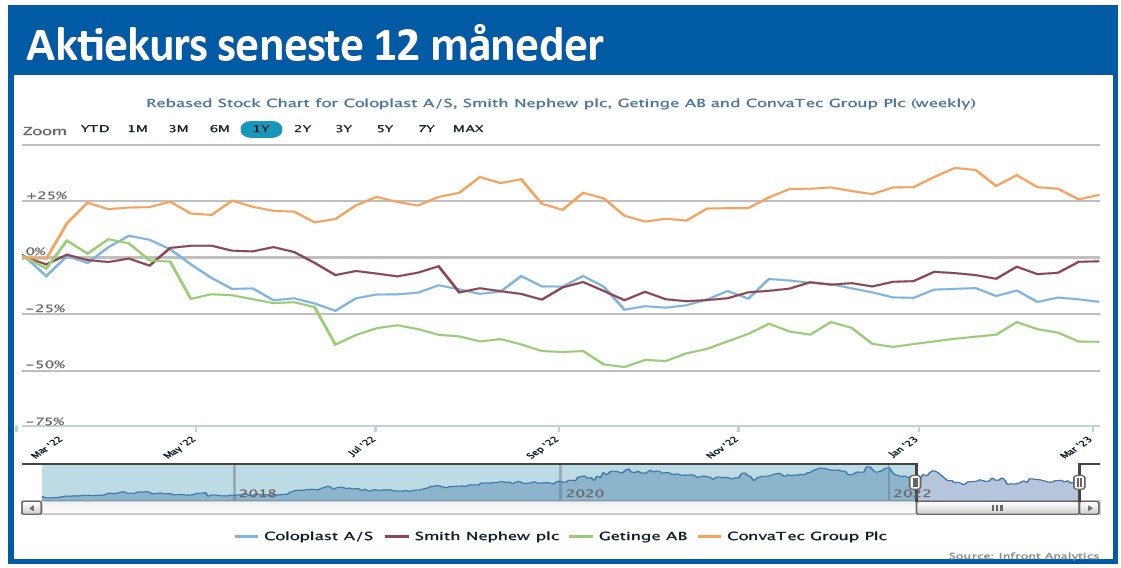

Ser vi på kursbevægelsen, er det ikke svært at se de seneste måneders nedtrend, som peger i retning af kursniveauet omkring 750, hvor aktien nåede ned i oktober-panikken og i juni sidste år. Og før det skal vi tilbage til 2019 for at finde et lignende kursniveau. Aktien er altså sat adskillige år tilbage på det seneste.

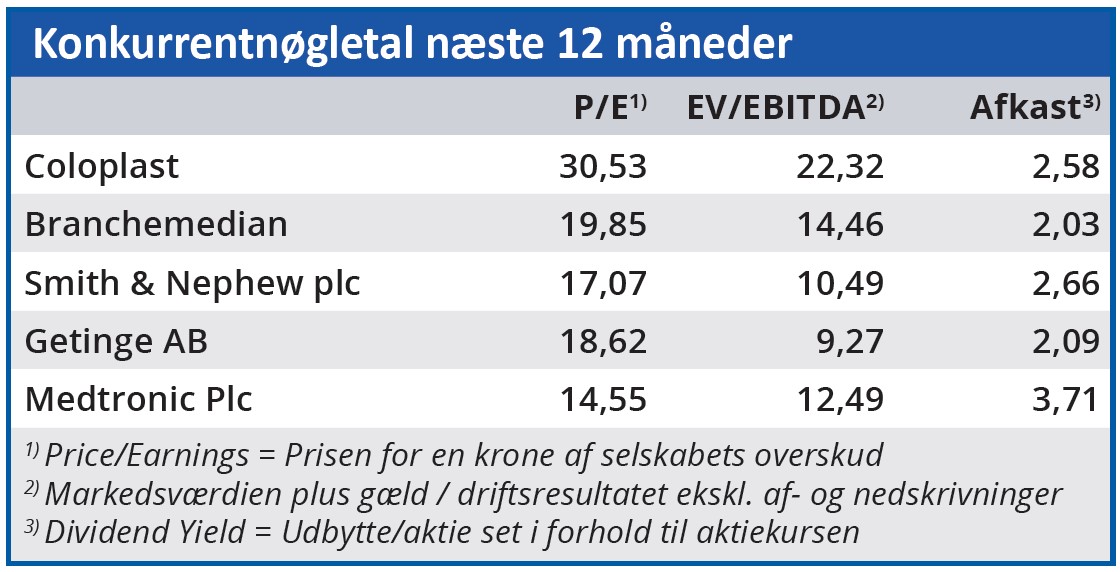

Selvom aktiekursen er faldet med henved 30 pct. siden toppen i 2021 omkring 1100-1150, så er det altså svært at sige, at Coloplast-aktien for alvor er blevet billig. Nok er den blevet billigere, men det er stadig en højt prissat stabil vækstaktie, som givetvis har det svært, så længe renteniveauet er stigende. Indtjeningen per aktie (EPS) forventes på 25,2 kr. per aktie i år, og det betyder også, at Price/Earnings (P/E) fortsat ligger omkring 32 på det aktuelle niveau.

I de to efterfølgende år er der trods nedjusterede konsensusestimater fortsat udsigt til en vækst i EPS på næsten 13 pct. og 10 pct., hvilket over tid bringer P/E ned omkring 26 i 2025.

Det er svært at se markante ændringer i selskabets finansielle præstationer, og vi skal kunne se en ende på rentestigningerne, førend vi for alvor kan se noget kurspotentiale i aktien igen.

Steen Albrechtsen

Aktuel kurs 793,20

Kursmål (6 mdr.) 750,00

Disclaimer: Læs her om ØU’s aktieanalyser