For H+H International blev 2022 endnu et godt år med en tocifret procentfremgang i både omsætning og driftsresultat. Og væksten fortsætter de kommende år, selvom aktiekursen forsøger at fortælle en anden historie.

Udtalelser fra et selskabs ledelse bør pga. deres subjektive natur altid tages med et gran salt. Men formandsberetningen i H+H’s årsregnskab 2022 indeholder et afsnit, som investorerne bør bide mærke i:

”Our markets remain characterised by the longer-term effects of a structural undersupply of housing caused by growing populations and urbanisation. Specially in Germany and in the UK there is a strong need for housing, and it appears that this need will only grow in the coming years. Also, we see increased expectations of more sustainable, less energy-consuming and more climate-friendly buildings. This speaks directly to our business model. H+H is strongly positioned to take advantage of these trends, and we will be investing in advancing that position over the coming years.”

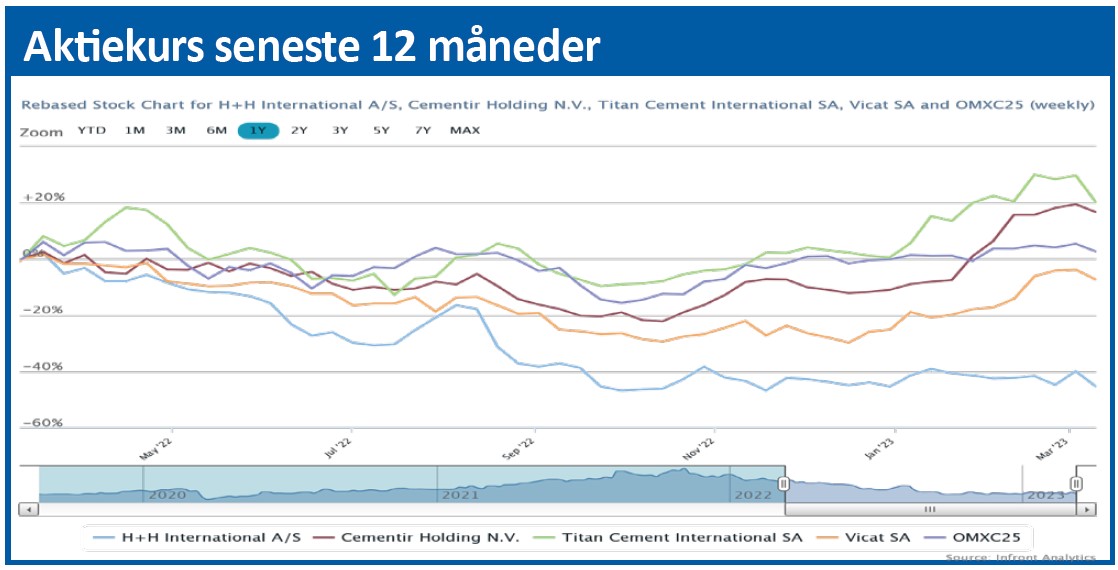

Vi bevæger os altså i retning af en langsigtet makroøkonomisk udvikling, som kræver lige nøjagtig det H+H leverer. Men alligevel er kursen på H+H’s aktier næsten halveret det seneste år.

Forklaringen på denne tilsyneladende modsætning finder vi også i formandsberetningen, hvori der fortælles, at 2. halvår 2022 var dårligere end 1. halvår. Den globale makroøkonomiske usikkerhed rammer også H+H, og man forventer at kunne aflæse det i omsætningsvæksten på både kort og mellemlang sigt. Det har investorerne allerede været klar over i adskillige måneder, og de har i løbet af 2022 indregnet det i H+H’s aktiekurs.

Så hvis den aktuelle aktiekurs er rimelig, er aktien vel egentlig ikke interessant?

Jo, i høj grad. Når man kæder det indledende citat sammen med et specielt forhold omkring H+H, bliver aktien efter vores vurdering særdeles interessant.

Det specielle forhold er H+H’s bemærkelsesværdigt lave gældsætning. Vækst er som oftest ensbetydende med en stigende kapitalbinding, og det er også tilfældet hos H+H. En omsætningsstigning på 43 pct. de seneste fire år har således medført en stigning i investeret kapital på 37 pct.

Men – og dette er afgørende – det har ikke hævet NIBD (nettorentebærende gæld) tilsvarende. NIBD er faktisk lavere end for fire år siden, og når gældsætningen sættes i forhold til indtjeningen, er nøgletallet NIBD/EBITDA kun 0,7. Det er væsentligt under selskabets strategiske målsætning, som er en NIBD på 1-2 x EBITDA.

Det betyder dels, at det stigende renteniveau ikke er nogen trussel for H+H. Og det betyder også, at man har mulighed for at foretage lånefinansierede strategiske opkøb blandt de virksomheder, som under de vanskelige markedsforhold ikke har samme finansielle styrke som H+H. Det er sådan langsigtede vindere skabes.

Det sender os tilbage til sidste del af det indledende citat, hvor bestyrelsesformand Kent Arentoft netop pointerer selskabets planer om investering i den fremtidige markedsposition.

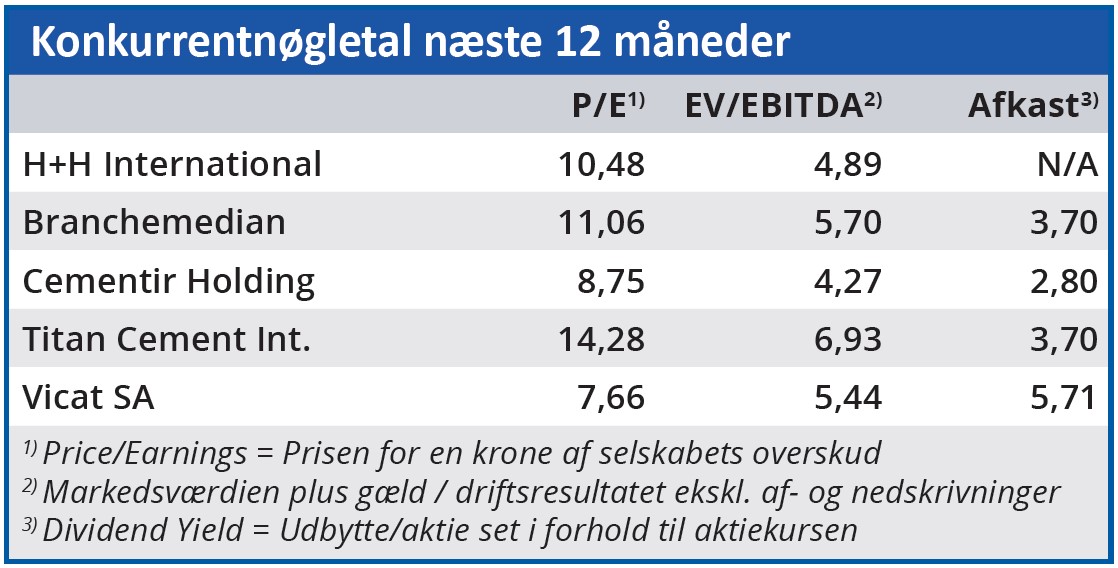

Set i det lys er halveringen af H+H’s aktiekurs i løbet af det seneste år sket ud fra en kortsigtet vurdering, som har tillagt selskabets vækstpotentiale på blot lidt længere sigt alt for lav værdi. Med en forventet Price/Earnings kun en smule over 10 ser vi H+H som et stærkt køb ved den aktuelle kurs.

Bruno Japp

Aktuel kurs 112,60

Kursmål (6 mdr.) 129,00

Disclaimer: Læs her om ØU’s aktieanalyser