cBrains aktionærer har haft det svært på det seneste, men det er svært at slå ned på områder, hvor virksomheden har fejlet eller ikke indfriet forventningerne. Vækstudsigterne er intakte, og det gør aktien attraktiv, selvom den (som altid) ser dyr ud.

Som det (næsten) altid er tilfældet har cBrain leveret som lovet ved årets begyndelse og gerne lidt mere. Det gælder også i 2022, hvor omsætningen steg med 22 pct. Særligt interessant er det at segmentere omsætningen et niveau mere, for her viser årsregnskabet for første gang en lidt større gennemsigtighed i splittet mellem salget af konsulentydelser på timebasis og softwaresalget.

Omsætningen segmenteres nu i Software og Services. Softwaresalget steg fra 96 mio. kr. i 2021 til 135 mio. kr. i 2022, mens services-salget faktisk faldt en smule fra 59 til 53 mio. kr.

Faldet i services forklares med den strategiske udvikling og omlægning i henhold til 2025 vækstplanen, hvor ressourcerne i højere grad bruges på at få foden indenfor flere steder via satsningen på klimaløsninger, samtidig med at partnere (inkl. kunder) i højere grad skal kunne stå for processerne omkring implementering, oplæring, etc.

Softwaresalget er den meget skalérbare del af forretningen, og den er formentlig i høj grad tilbagevendende over tid. Vores lidt kryptiske formulering her dækker over, at software stadig sælges på mange forskellige måder, og derfor kan der være udsving fra kvartal til kvartal og fra år til år, ligesom det heller ikke er helt gennemskueligt, hvor stor en andel, der er 100 pct. årligt tilbagevendende.

Softwaresalg på 300 mio. kr. i 2025

cBrain venter i 2023 en omsætningsvækst på 15-20 pct., hvilket modsvarer 28-38 mio. kr. i absolutte tal. Forudsætter vi en flad udvikling i services betyder det, at software-omsætningen vokser fra 135 mio. kr. til 163-173 mio. kr. i 2023. Det modsvarer en vækst på 20-28 pct., og fremskriver vi med 30 pct. i de efterfølgende to år, står vi med en virksomhed, der omsætter for næsten 300 mio. kr. i ren softwareomsætning i 2025.

EBT-marginen vil afhængigt af investeringerne i vækst nok være på niveau med eller højere end den aktuelle på 25-26 pct. i 2021-2022, selvom udmeldingen for 2023 i udgangspunktet er 18-22 pct. En EBT-margin på 25 pct. vil medføre et resultat på 75 mio. før skat og knap 60 mio. efter skat, hvortil kommer lidt indtjening fra konsulentydelserne.

Om marginen lander på 22 pct., 25 pct. eller højere er ikke så vigtigt, for historikken har tydeligt vist, at bundlinjen sagtens kan følge med toplinjevæksten.

På det seneste har cBrain kunnet offentliggøre nye ordrer eller samarbejder om klimaløsninger i f.eks. Ghana, Californien og Mellemøsten.

Selvom vi er lidt skeptiske overfor profitabiliteten på kort sigt af så spredte forretninger, så anerkender vi tilgangen med mindre pilotprojekter som adgangsgivende til den offentlige administration. Herfra kan der vokses organisk.

Det tager tid, men Tyskland er p.t. det bedste eksempel på, at den tilgang har virket med succes. Her synes man at have fået et godt fodfæste i en stor offentlig pensionsrelateret enhed (Deutsche Rentenversicherung) med henved 60.000 ansatte. Historien er en klassisk væksthistorie, hvor et mindre projekt i en afdeling blev afløst af et større projekt i en større afdeling, som blev afløst af flere projekter osv. En proces, der for alvor blev synlig i 2019, hvor den sjette ordre i enheden blev hjemtaget, og som indtil videre er kulmineret i en stor fireårig rammeaftale.

I årsregnskabet for 2022 fremgår det, at eksporten til ”andre EU-lande” er steget fra 27,632 mio. kr. i 2021 til 54,488 mio. kr. i 2022. Da cBrain samtidig specificerer omsætningen til selskabets to største kunder (Kunde A og Kunde B) er det åbenlyst, at omsætningen til Deutsche Rentenversicherung Bund er Kunde A og udgør stort set hele omsætningen i ”andre EU-lande”. Omsætningen til Kunde A begynder dermed for alvor at vise tænder.

Aktien er en helt anden historie

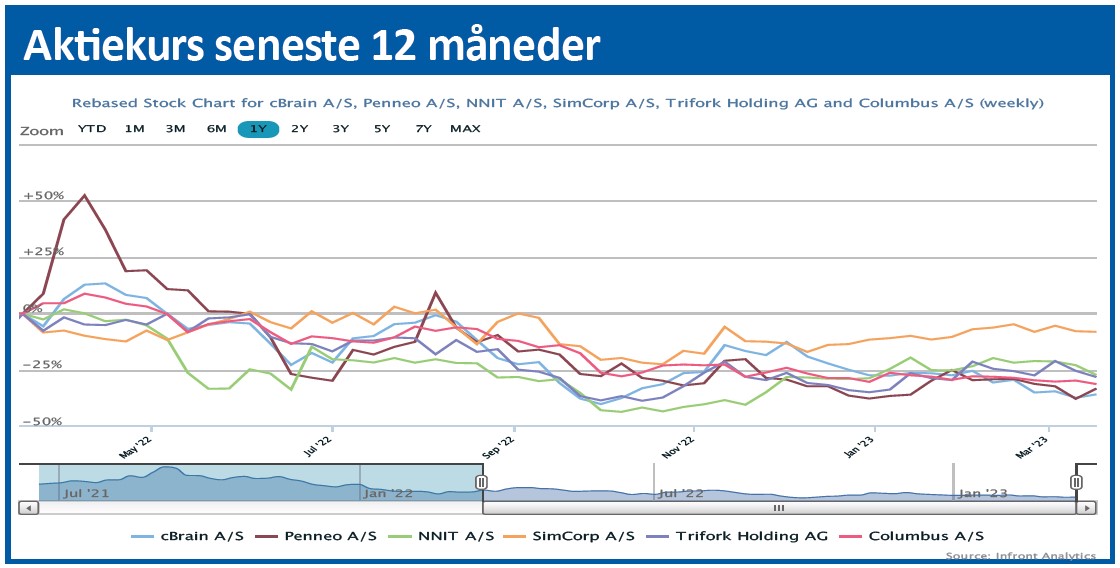

Aktiekursen er faldende og har været det længe. Med en kurs på 132 er vi nu tæt på bunden fra september ved 125, da rentestigningspanikken ramte vækstaktierne i stor stil. Man kunne derfor tro, at cBrain er kommet på tilbud.

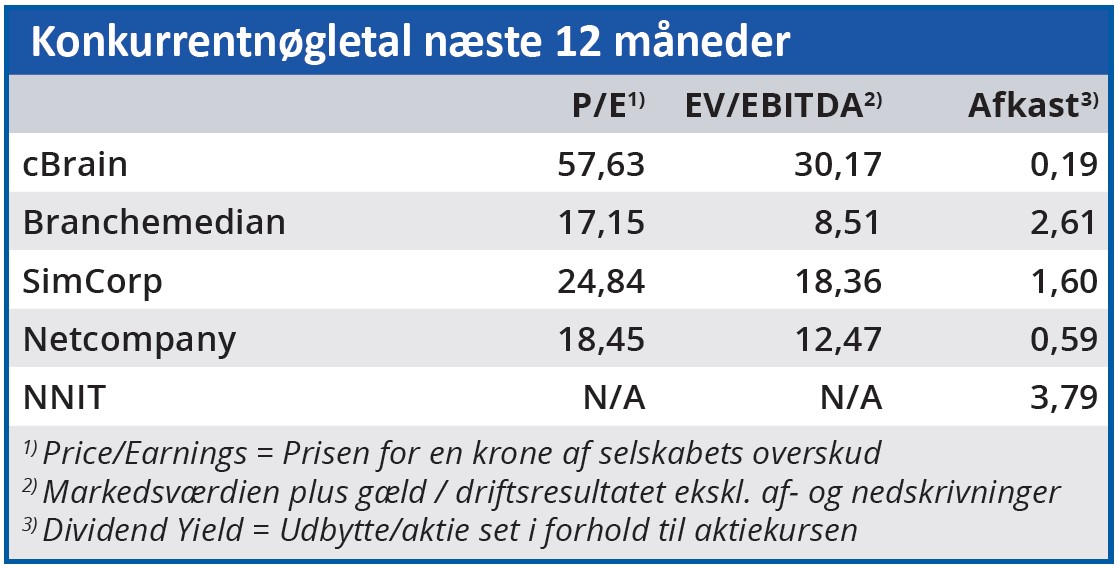

Det er dog ikke tilfældet, da 2022-resultatet på 38,3 mio. efter skat giver en Price/Earnings i omegnen af 68 ved den aktuelle kurs.

Vi har tidligere beskrevet cBrain som en vækstaktie, hvor man skal indtage det lange sigte, lukke øjnene og købe, fordi væksten vil arbejde multiplerne nedad. Det er stadig tilfældet, og i modsætning til en del andre vækstaktier er væksten profitabel og organisk. At cBrain er selvfinansierende, er investorernes ”garanti” for, at hele værdiskabelsen vil tilfalde dem, og dermed også grundlaget for et meget interessant kursforløb over mange år, så længe væksten er til stede.

Vi har set i f.eks. ChemoMetec, hvor længe en aktie kan fortsætte stigningerne, når selskabet leverer varen på vækstfronten. Vi er fristet til at drage samme konklusion for cBrain, men med den vigtige aktuelle tilføjelse, at vi ikke ser nogen grund til, at væksten skulle bremse op. Dertil er markeds- og referencepositionen i Danmark (og måske snart i Tyskland) for stærk.

Kursgrafen ser ikke videre opmuntrende ud med lavere toppe og lavere bunde. Om cBrain ramte bunden i sidste måned på kurs 125, eller om vi i en ny runde med generel uro skal retur til kurs 100 – eller måske endda til coronabunden omkring 50-60 – er svært at forudsige i en aktie med så mange private investorer som cBrain.

Aktien er uændret dyr, men bør i vore øjne være på indkøbslisten hos den blot lidt risikovillige investor.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i cBrain

Aktuel kurs 132,80

Kursmål (6 mdr.) 170,00

Disclaimer: Læs her om ØU’s aktieanalyser