Trygs kvartalsregnskab var ganske godt, og et markant løft af udbyttet fortæller en historie i sig selv. Der er styr på inflationen, men de første tegn på kundeafgang pga. prisstigninger kan også skimtes. I det nuværende omfang er det til at overskue, samtidig med at prisstigningerne sikrer profitabilitet og dermed også værdien i investeringscasen.

Trygs indtil videre vellykkede integration af RSA begynder at kunne ses i regnskabet. Og tydeligst er det nok for aktionærerne, at udbyttet nu er steget til over niveauet før det store opkøb og den medfølgende udvanding fra fortegningsemissionen.

Det forsikringstekniske resultat for 1. kvartal steg fra 1.014 mio. kr. (proformatal med fuld konsolidering af RSA) sidste år til 1.474 mio. kr. i år. Det hører med til historien, at man blev hjulpet af tre faktorer: stigende renter, godt vejrlig og færre storskader.

I grove tal var udgifterne til både vejrlig og storskader hver omkring 100 mio. kr. bedre end sidste år. Dermed er det også næsten bevist, at den usikkerhed, der bredte sig efter 3. kvartalsregnskabet med mange store skader, var en overreaktion.

Der ser ikke ud til at være nogen ”strukturel ændring” i storskadeniveauet.

De stigende renter hjælper også Tryg, idet nutidsværdien af erstatningerne (og hensættelserne til erstatninger) bliver mindre værd som følge af de stigende renter. Effekten af de stigende vil også begynde at slå igennem på investeringsresultatet, hvor Trygs investeringsportefølje generelt har en meget lav risiko, og derfor ikke bidrager voldsomt til resultatet i forretningen.

På synergifronten er man stadig efter eget udsagn lidt foran planen. Vi kan se på tallene, at Tryg i 1. kvartal har realiseret yderligere 64 mio. kr. i synergier, hvilket bringer de akkumulerede synergier op på 470 mio. kr. Dermed er man halvvejs i forhold til de 900 mio. kr., som blev fremlagt i forbindelse med opkøbet.

Vi har dog hele tiden forventet, at Tryg i lighed med tidligere indtog en lidt konservativ tilgang, og at man derfor kan forvente en smule mere. I vores terminologi betyder det fusionsgevinster i niveauet 1000-1100 mio. kr. Men det er der mindst 1½ år til at se validiteten af, da det først er ved udgangen af 2024, RSA forventes at være godt integreret og synergierne høstet.

Ultimo 2022 var der realiseret 406 mio. kr., og det var noget mere end de 350 mio. kr., som man forventede ultimo 2022 i henhold til fusionsplanen.

Målsætningen er 650 mio. kr. akkumuleret for i år, og det betyder med andre ord, at der skal realiseres 300 mio. kr. i synergier i år eller 75 mio. kr. per kvartal. Med 64 mio. kr. i 1. kvartal kan der derfor godt argumenteres for, at man på den målestok er efter planen, men da realiseringen ikke kan forventes reelt at være lineær over hele året, kan det let blive en meget akademisk og i praksis uanvendelig diskussion.

Det er dog lidt interessant at se på fordelingen af synergier, idet man allerede nu har høstet 74 pct. af de forventede synergier indenfor administration og distribution. Til gengæld har man indenfor de lidt sværere og mere langsigtede synergier kun høstet omkring 30-35 pct. Det drejer sig om områderne indkøb (procurement), erstatninger og de kommercielle synergier.

Udbytteløft stærkt signal

Udbyttet blev løftet fra 1,55 kr. per aktie til 1,85 kr. per aktie, svarende til en stigning på 19 pct., og det var overraskende højt og et pænt stykke over konsensus på 1,75 kr.

Udbytteløftet understreger Trygs egen tro på, at integrationen forløber efter hensigten, da Trygs udbyttepolitik sigter efter et trinvist stigende udbytte, som ikke svinger hen over kvartalerne. Man må altså ikke se løftet som en aktionærbelønning for et godt 1. kvartal.

Inflationen er ikke overraskende også i fokus hos Trygs investorer, og vi har da også tidligere skrevet om de forventede påvirkninger, som i hovedreglen er bagudskuende og med fokus på ”claims inflation”. Altså på hvor meget dyrere erstatninger er blevet for Tryg på det seneste, samtidig med at prisstigninger dermed bliver gennemført med lidt forsinkelse.

Tryg har gennemført en del prisforhøjelser, og det var ikke alle, som var direkte begrundet i inflation, men også pga. en for lav profitabilitet indenfor visse forsikringsområder.

Det har primært i den danske forretning ført til et lille fald i genforsikringsraten/graden, så man har tabt kunder. Ifølge Tryg er der dog primært tale om kunder med én forsikring, som i forvejen ikke er så profitable.

Mere interessant var måske, at det på telefonkonferencen blev klarlagt, at man ser præmievækst på 5-6 pct. for de fleste kundegrupper, som i al overvejende grad er prisdrevet. Det er en ændring fra tidligere, hvor det var forventningen, at toplinjevæksten kunne splittes i tre nogenlunde lige store komponenter: nye kunder, mersalg til eksisterende kunder (”upselling”) og prisløft.

Så længe kundeafgangen er på et beskedent niveau, og toplinjen vokser, ser forretningen stadig ganske fornuftig ud. Vi forventer også, at resten af sektoren vil gennemføre prisforhøjelser, som dermed holder markedsandelene nogenlunde i skak, og ikke mindst sikrer alle selskaber en fortsat stærk indtjening.

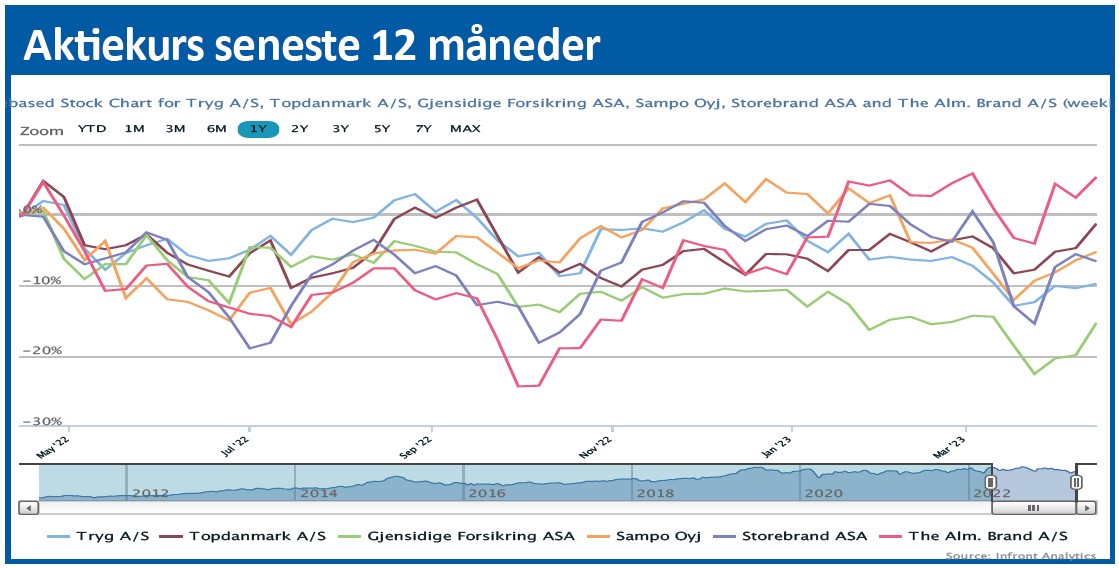

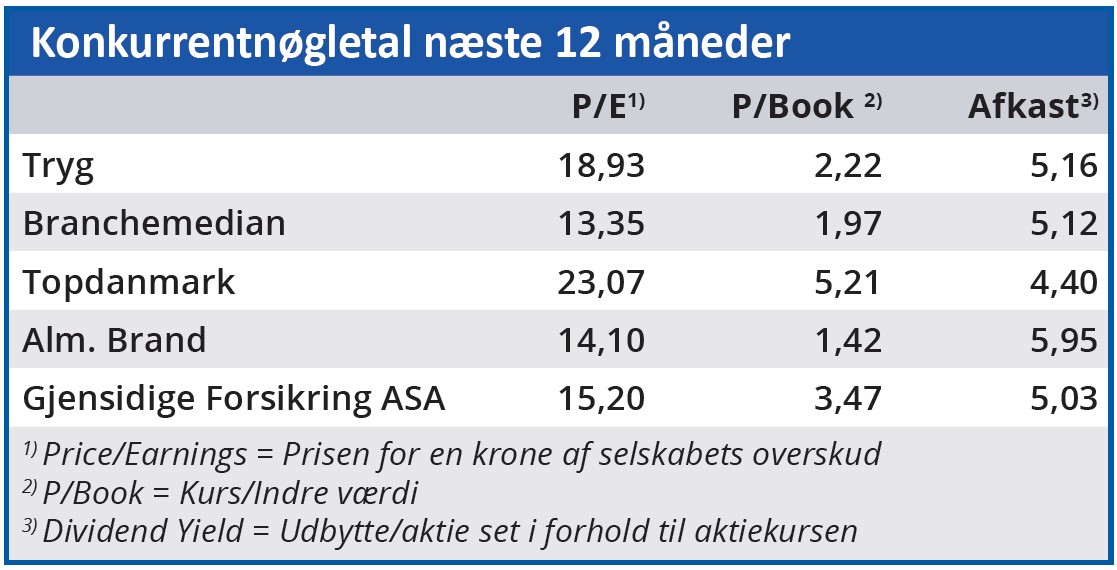

Tryg hører til i den højt prissatte ende, men med et stabilt udbytte og en meget veldrevet forretning er det svært ikke at se med moderat positive øjne på aktien, selvom den er dyr relativt set.

Synergierne fra det store RSA-opkøb realiseres indtil videre som forventet, og selve forsikringsforretningen har som nævnt ved flere lejligheder en ret god inflationssikring indbygget.

Med fremdrift i integrationen og signalværdien i det løftede udbytte løfter vi vort kursmål en smule fra 160 til 165.

Steen Albrechtsen

Aktuel kurs 159,15

Kursmål (6 mdr.) 165,00

Disclaimer: Læs her om ØU’s aktieanalyser