Rockwool beskriver regnskabsåret 2022 som et turbulent år, og det er ingen overdrivelse. Men selskabets fortsatte ejerskab af fabrikker i Rusland kan gøre fremtiden endnu mere turbulent.

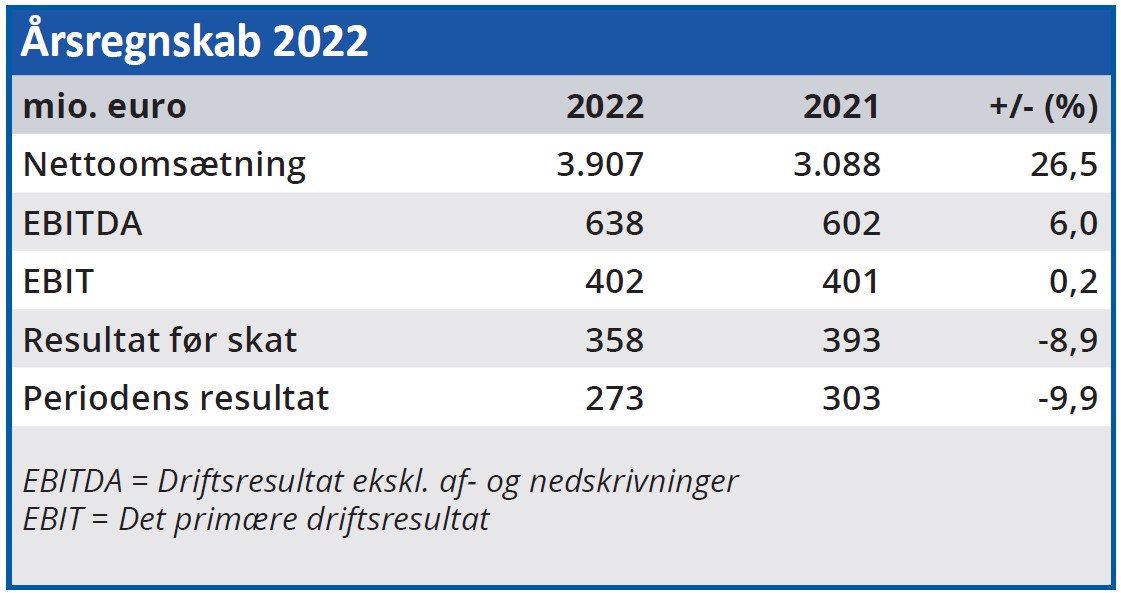

Regnskabsåret 2022 startede stærkt med rekordstor volumenvækst i 1. halvår. Men Ukraine-krigen, stigende energipriser, inflation og stigende renter ændrede situationen markant. Byggeaktiviteten på flere af Rockwools nøglemarkeder blev ramt, og selvom prisstigninger løftede regnskabets toplinje, endte bundlinjen med tilbagegang.

Og det ser ikke ud til at blive bedre i 2023. Tværtimod. Forventningerne til 2023 lyder på et fald i omsætningen på op til 10 pct og en EBIT-margin på 8-10 pct. (2022: 10,3 pct.). Det vil i så fald være den laveste EBIT-margin i otte år.

Selvom de negative forventninger til indeværende regnskabsår langt hen ad vejen skyldes udefrakommende midlertidige forhold, så er det ikke ensbetydende med, at alt bliver godt igen om et år eller to. Ukraine-krigen har nemlig skabt et problem for Rockwool, som kan kaste økonomiske skygger over koncernen i mange år fremover.

Rockwool bevarer ejerskab i Rusland

Mens mange selskaber har trukket sig ud af Rusland efter landets invasion af Ukraine, har Rockwool valgt at bevare ejerskabet af sine fabrikker i Rusland.

Den beslutning har Rockwool høstet mange verbale tæsk for, og man erkender da også både i årsregnskabet og i en større interviewartikel i Politiken i sidste uge, at det langt hen ad vejen var et valg mellem pest eller kolera.

Men man kom frem til, at et exit fra Rusland i praksis ville forære landet værdier for et milliardbeløb, og set i det lys var den mindst dårlige beslutning at Rockwool bevarede ejerskabet til de lokalt drevne fabrikker i Rusland.

Vi skal ikke her tage stilling til den politiske vinkel på dette spørgsmål, men der er næppe tvivl om, at Rockwool overholder alle officielle regler og internationale sanktioner. Og Rockwool kan også meget vel have ret i, at man har truffet den mindst gavnlige beslutning for det russiske styre.

Men på den anden side er det ikke nødvendigvis den objektivt rigtigste beslutning, som vinder det økonomiske spil til sidst. For der er næppe heller tvivl om, at Rockwools beslutning vil være vanskelig at forstå/acceptere hos mange, som uden at have foretaget den dybere analyse, som Rockwools ledelse tydeligvis har foretaget, vil bruge en lang række ubehagelige ord om beslutningen.

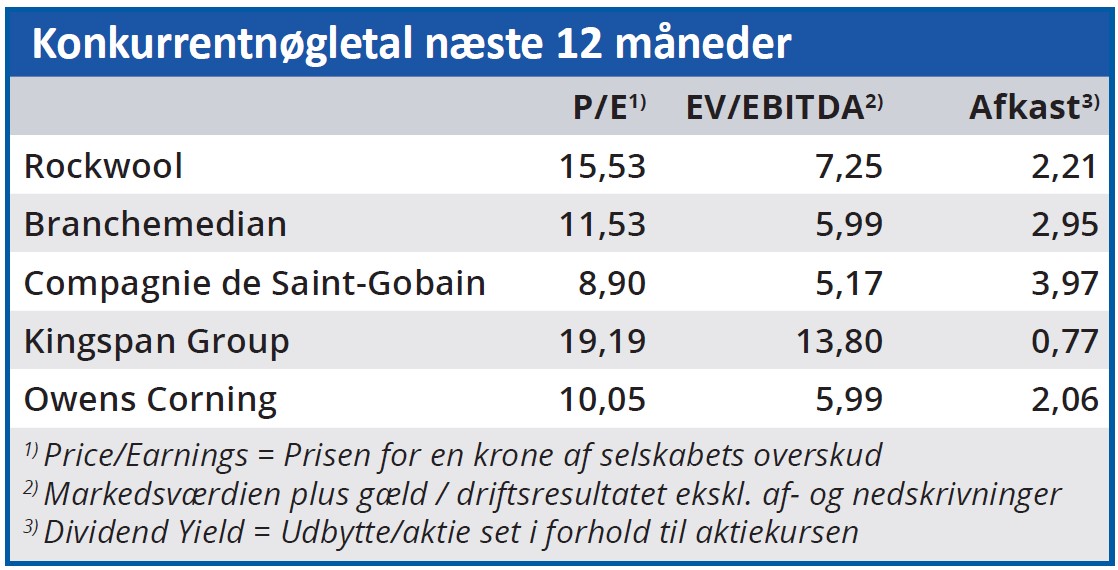

Og selvom de måske er urimelige, ændrer det i den virkelige verden ikke ved, at Rockwool risikerer at få knyttet et negativt ry til sit navn ved at blive i Rusland. Et ry, som i værste fald kan koste kunder i fremtiden, og dermed omsætning og indtjening. Vi kan dog heller ikke ignorere det markante fald i analytikernes forventninger til Rockwool, som selskabet har været udsat for de seneste år. Vi skal således kun to år tilbage i tiden for at finde en forventet Price/Earnings på næsten 30 (ØU Formue 09/2021), mens den i dag er halveret til 15,53. Selvom vi dengang betragtede Rockwool som overvurderet ved kurs 2500 er det et dramatisk fald, når branchemedianen for P/E kun er faldet fra 15,73 til 11,53 (27 pct.) i samme periode.

Vi anser alle potentielle ubehageligheder for at være indregnet i den aktuelle kurs, som vi derfor ser som attraktiv for den langsigtede investor.

Bruno Japp

Aktuel kurs 1632,50

Kursmål (6 mdr.) 1870,00

Disclaimer: Læs her om ØU’s aktieanalyser