Sommervejret har som bekendt ikke været det bedste øl- og læskedrikvejr, og det ramte også bryggerikoncernen Royal Unibrew i kvartalregnskabet.

Til trods for en oppræcisering af indtjeningsforventningen og fastholdelse af omsætningen blev aktien sendt ca. 8 % ned, da det så værst ud.

På telefonkonferencen blev der spurgt ind til EBIT-målsætningen, som ligger på 15%, og senest blev justeret op fra 14% i november sidste år. Målt på de seneste 12 måneder ligger Unibrew nemlig nu omkring ½ procentpoint over målsætningen, og overvejelsen er derfor om målsætningen snart skal hæves, eller om der er en mindre nedgang i vente. CEO Henrik Brandt udtalte at målet ikke skal opfattes som et eksakt nummer, men mere som et niveau. Han tilføjede, at man naturligvis konstant overvåger og overvejer, om målet skal hæves eller sænkes. For nærværende (”for the time being”) holdes der fast ved den udmeldte målsætning.

I vores øjne kan der ligge en mulig opjustering af målsætningen, når Unibrew aflægger årsregnskab den 8. marts 2017, men man må også forstå at EBIT-marginen ligger i den bedste ende af sektoren. Derfor er det dog begrænset, hvor meget mere man kan forbedre sig.

Ingen voldsomme justeringer

Vi har henover året kun set ganske små løft i konsensuseestimaterne, og derfor var det måske også lidt overraskende, at markedet reagerede så kraftigt på den lidt svage omsætning i 3. kvartal, når Unibrew samtidig præciserede indtjeningen til den øvre del af det interval, der blev meldt ud efter 2. kvartalsregnskabet i august.

Faldet i markedsværdi var over 1 mia. kr. midt på dagen, og det var måske en overreaktion, al den stund at aktien genvandt omkring halvdelen af det tabte på andendagen.

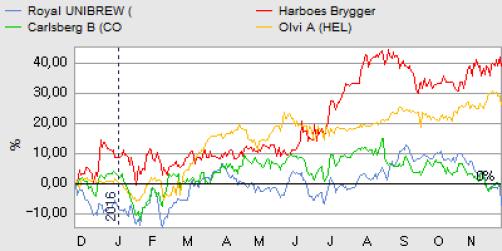

Aktien ser fortsat ud til at være et stabilt sted at placere sine penge, og med et lavt gældsniveau ser pengestrømmen til aktionærerne ud til at være sikret de næste par år.

Man bør dog som investor forstå, at aktien ikke er billigt prissat. P/E ligger i niveauet 16-19 for årene 2016-18, og måske endda en anelse højere, når de forventelige – omend små – negative justeringer indarbejdes i konsensestimaterne efter regnskabet.

På udbyttesiden er forventningen et direkte afkast på omkring 3%, hvortil kommer eventuelle tilbagekøbsprogrammer, som sandsynligivs kan sende 2% mere af markedsværdien tilbage til aktionærerne. Det afkast kan godt konkurrere med afkastet fra obligationer, og det er den tilgang, man skal bruge, hvis man skal forsvare at holde aktien p.t. Udover det faktum at koncernen er en oplagt indgang til Norden og Baltikum, hvis en stor koncern for alvor vil tage kampen op med Carlsberg på hjemmebanen.

Opkøbsargumentet har dog floreret i så mange år, at vi ikke længere tillægger det betydning. Og slet ikke med koncernens nuværende værdiansættelse. Vi er enige med markedet i, at væksten på toplinjen ikke er imponerende, og isoleret set er det svært at berettige en så høj P/E med det udgangspunkt.

På baggrund af regnskabet og reaktionen efter regnskabet ser vi ingen grund til at ændre voldsomt på vores forventninger. Vi sænker bunden af vort forventede kursinterval en anelse for at reflektere markedets lidt negative opfattelse af regnskabet, og det lidt mindre positive syn på fremtiden.

Steen Albrechtsen

Børskurs på analysetidspunktet: 284 AktieUgebrevets kursmål (6 mdr): 270-300