Presset på Matas fortsætter fra flere kanter, og det ses tydeligt i halvårsregnskabet, hvor Matas oplevede negativ vækst, og direkte indrømmede at Normal er en medvirkende årsag.

Det er nyt, og viser at konkurrencen skal tages alvorligt.

Matas har netop aflagt halvårsrapport og nu begynder Normal-kædens hastige vækst for alvor at kunne ses i regnskabet. Matas måtte nedjustere forventningen til årets omsætningsvækst fra 1-3% til 0-2% og til EBITA-margin fra 17% til 16%.

Det kan ligne en marginal og ubetydelig ændring, men det er en væsentlig nedjustering, fordi væksten i Matas i forvejen er lav.

Endvidere kan det også være et forvarsel om yderligere problemer, for Normal-kæden ser ikke ud til at stoppe sin fremdrift foreløbig. Ifølge kæ-dens hjemmeside er man nu oppe på 66 butikker, og med de udmeldte butiksåbninger ser det ud til, at man ved årets slutning vil have åbnet mere end 50 butikker i år. Og vi forventer flere butikker i 2017. Matas’ strategi frem mod 2020 går basalt set ud på at fastholde sin stærke markedsposition og den nuværende indtjeningsmargin, samtidig med at man vil løfte omsætningen med i gennemsnit 3% per år fra det nuværende niveau omkring 3,5 mia. kr. til 4 mia. kr. 3% er en lav vækstforventning, og dækker over at markedet i praksis er mættet.

Dermed skal der også kun små absolutte ændringer til for at de relative ændringer bliver store, og så skal der løbes meget stærkt i resten af strategiperioden for at hente efterslæbet.

Matas angiver selv årsagen til omsætningsfaldet som en ”tiltagende konkurrence indenfor dagligdagsprodukter til personlig pleje (Mass Beauty)”. Udviklingen på minus 0,7% på hele Beauty-området (som står for over 70 % af salget i egne butikker) dækker over en negativ udvikling på 3,7% på Mass Beauty og en fremgang på 3,2% på High End Beauty. Med andre ord betyder det, at konkurrencen fra Normal kan mærkes. Det kan være direkte i form af lavere volumen, men måske vigtigere: indirekte i form af lavere priser.

Det er Matas’ opfattelse, at Normal indtil nu primært har taget markedsandele fra supermarkederne og ikke fra Matas. Til gengæld har Matas måtte sænke priserne og dermed også indtjeningsmarginen på Mass Beauty produkterne for at fastholde kundegruppen.

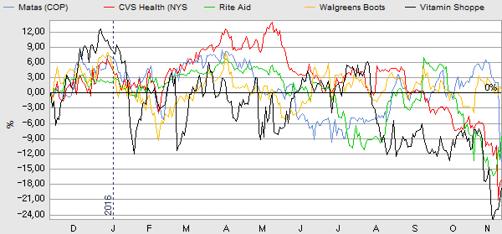

Matas-aktien er faldet med 17% siden regnskabet, og aktien er nu tæt på at flirte med kurs 100. P/E-niveauet begynder dermed at nærme sig 10, og det kan umiddelbart virke attraktivt. Vi frygter dog, at det først kun lige er begyndelsen vi ser, og anbefaler derfor fortsat, at man holder sig væk fra aktien. Hvis der er noget aktieinvestorer ikke kan lide er det negativ vækst, fordi det skaber en ond spiral, som stille og roligt æder ethvert kurspotentiale i en aktie.

Hvis ikke Matas får voldsomt gang i de øvrige forretningsområder kan det vise sig, at den negative like-for-like vækst i 2. kvartal ikke var en enlig svale, og så vil investorerne for alvor stå klar ved udgangen.

Presset fra Normal-kanten ser i hvert fald ikke ud til at aftage, og i går fredag kom det frem, at en hollandsk kosmetikkæde planlægger at åbne 12-15 butikker i 2017. Det må betragtes som et direkte angreb på Matas’ forretning, som dermed bliver udfordret på endnu en flanke. Fremtiden ser ikke nem ud, og i det lys ser vi ikke Matas som nogen attraktiv investering p.t. Det næste væsentlige fokuspunkt for Matas-investorerne er den 10. januar 2017, hvor der offentliggøres en Trading Update for 4. kvartal 2016, som dækker det vigtige julesalg.

Steen Albrechtsen

Børskurs på analysetidspunktet: 104 AktieUgebrevets kursmål (6 mdr): 90-100