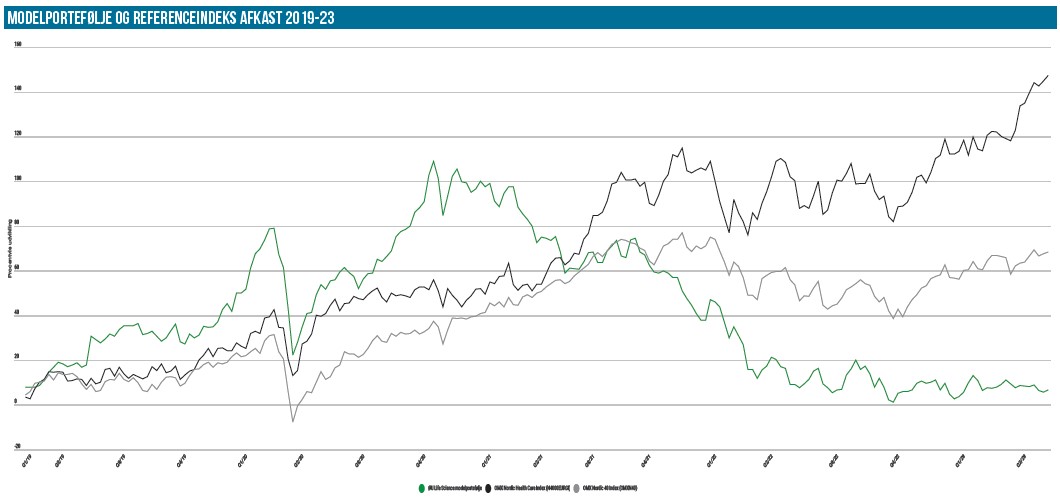

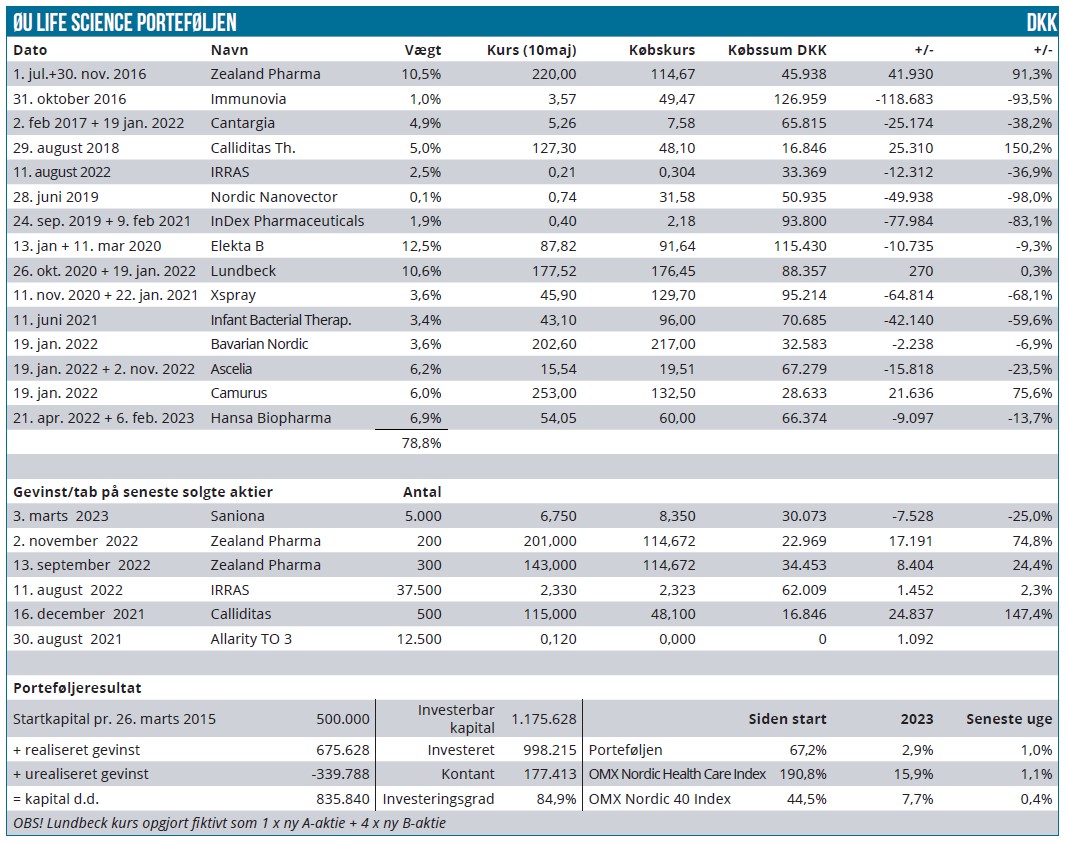

Modelporteføljen er steget marginalt fra 832.000 til 836.000 DKK siden sidst, og ligger dermed næsten uændret med et år-til-dato afkast på 2,9 %. De 2 referenceindeks ligger lidt bedre, og som det har været tilfældet mange gange, er det Nordic Health Care Index der stadig trækker fra – som altid med hjælp fra Novo Nordisk.

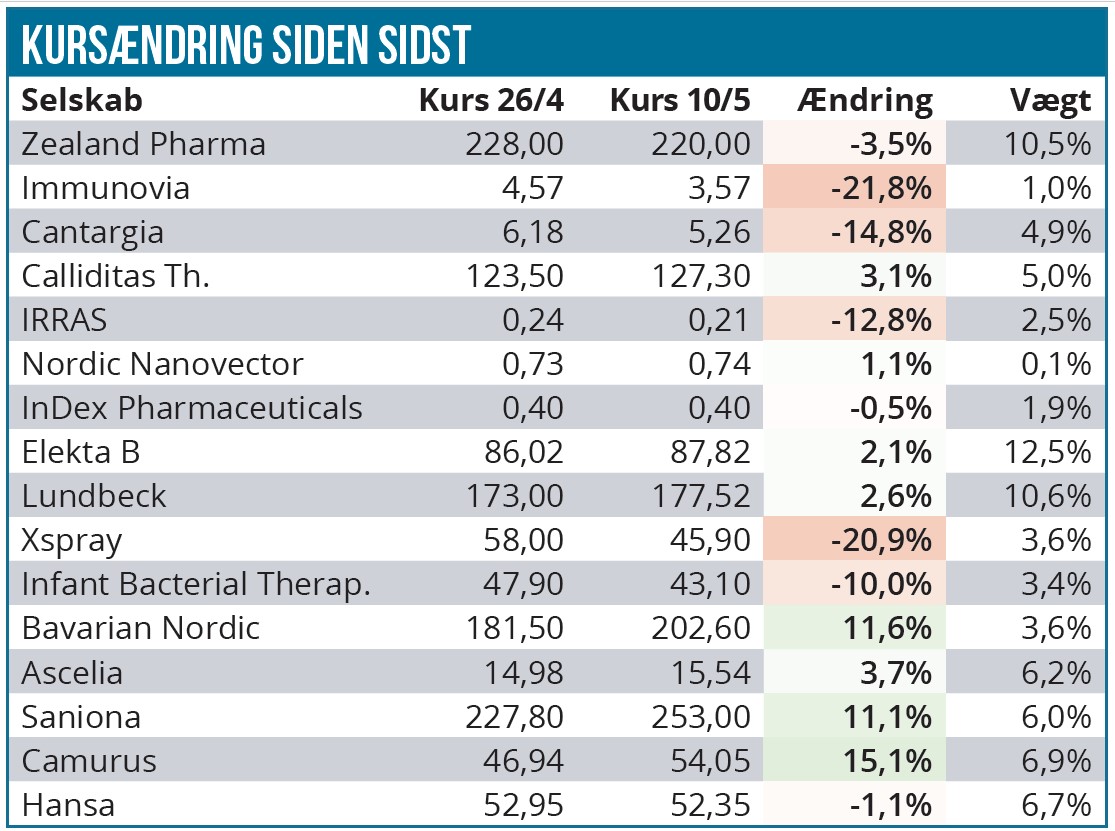

Da porteføljen trods alt er gået frem siden sidst, starter vi med at runde de fremgangsrige positioner, som igen er at finde blandt de større og lidt mere modne selskaber. Der er 2-cifret fremgang til Camurus, Bavarian Nordic og Hansa Biopharma, mens vi efter opgørelsestidspunktet har set en pæn stigning til bl.a. Zealand Pharma, som hører til blandt de største positioner.

Camurus og Bavarian Nordic steg i kølvandet på regnskaberne for 1.kvartal, som var til den positive side, mens det for Hansa Biopharma var en stigning uden nyheder og dermed nok mere relateret til den generelle fremgang for biotekaktier i USA, som selvfølgelig også lå som en påvirkende kraft under resten af porteføljen.

Hvor Bavarian stadig er på et stadie med pæn volatilitet mellem kvartalerne, fortsatte Camurus med sin stabile fremgang. 1. kvartal viste, at man for alvor har krydset breakeven sidste år, og det blev til et driftsresultat på 74 mio. SEK i 1. kvartal, bl.a. båret af en vækst på 35 % i produktsalget (lokal valuta) til 282 mio. SEK. Den likvide beholdning er nu stigende, og det er naturligvis i disse tider også stærkt set med investorøjne. Næste store milepæl ser nu ud til at komme i slutningen af juni, hvor der fremlægges fase 3 data i den sjældne sygdom akromegali.

Afkastopgørelsen indeholder ikke effekten af Lundbecks længe ventede godkendelse i alzheimers, der tikkede ind natten mellem onsdag og torsdag, efter at Lundbeck onsdag morgen også havde afleveret et pænt kvartalsregnskab. Lundbeck er 2,5 % oppe siden sidst og er dermed også gået i plus i porteføljen. Lidt pudsigt falder det vendepunkt sammen med FDA-godkendelsen i alzheimers, og som det måske huskes, var det netop alzheimer-studiet, som vi oprindeligt brugte som anledning til at åbne positionen i Lundbeck i 2020 og 2022.

Ligeledes kom der regnskab fra Zealand Pharma i dag torsdag, og det gav også anledning til en pæn kursstigning, som ikke er med i tabellen. Det er noget, vi kigger lidt nærmere på i kommentaren i næste udgave.

Ellers var der blandt de større positioner også fremgang til Elekta, hvor vi nu kigger henimod årsregnskabet sidst på måneden.

2-cifret fald til flere aktier

Skifter vi til den anden ende af afkastspektret og ser på de negative positioner, er der flere større fald at tage fra.

Xspray Pharma benyttede måske den nyligt opståede klarhed om den juridiske proces eller måske bare et lidt bedre finansieringsmiljø for Life Science-selskaber til også at lancere en fortegningsemission. Der var naturligvis en betydelig rabat tilknyttet, men i modsætning til andre eksempler i modelporteføljen har Xspray Pharma haft en klart højere markedsværdi at stå imod med. Det hindrer en decideret kursderoute, men kursen er bestemt ikke gået ram forbi. Status er en nedgang på 20 % efter annonceringen. Det fald kommer oveni det mere løbende fald på også 20 %, som vi så i sidste halvdel af april, og det fald ser nu bestemt mere mistænkeligt ud, end det gjorde i sidste udgave.

Xspray vil rejse op til 300 mio. SEK ved at sælge nye aktier med tilhørende tegningsoptioner med tegningsperiode i november 2023 og april 2024. Tegningsperioderne er næppe helt tilfældige og ligger sandsynligvis i kølvandet på mulige væsentlige begivenheder for selskabet af enten juridisk eller kommerciel karakter.

For hver 6 aktier gives der ret til tegning af 1 unit, som består af 2 aktier og 1 af hver tegningsoption. Hver unit tegnes til kurs 80 SEK, og det giver dermed en tegningskurs på 40 SEK per nye aktie. I praksis er der således tale om, at man som aktionær for hver 3 eksisterende aktier kan tegne en ny aktie til 40 SEK. Aktiekursen ligger nu ikke langt fra tegningskursen, men en række institutionelle investorer har garanteret 250 mio. SEK, og dermed får Xspray Pharma med sikkerhed penge i kassen. Penge, som primært skal bruges til at klargøre kommercialiseringen af Dasynoc, når det juridiske slagsmål er afklaret.

Emissionen skal først formelt godkendes på en generalforsamling d. 25. maj, og dermed forventes sidste handelsdag inkl. retten til at tegne nye units først at falde den 2. juni. I modelporteføljen har vi næppe andet valg end at tegne, nu hvor vi nærmer os den potentielle forløsning, men med det juridiske slagsmål med BMS som den fortsat meget store ubekendte/risiko. Vi har også luftet muligheden for at øge, og med emissionen kan man sige, at vi bliver tvunget til at foretage den disposition måske lidt førend, vi ellers havde planlagt. Markedsværdien er lige nu ca. 1 mia. SEK, og dermed skal hver aktionær principielt komme med ca. 30 % af den aktuelle beholdning. For modelporteføljen betyder det, at vi skal investere yderligere ca. 1,2 % af den samlede porteføljeværdi for at følge med. Det er overkommeligt og bestemt indenfor investeringsrammen.

Oversigten viser et par andre ret kraftige fald til bl.a. Cantargia, Immunovia og IRRAS. Her var der ikke væsentlige nyheder siden sidst, og faldene må umiddelbart puttes i kategorien af normal volatilitet i disse mindre aktier ovenpå pæne stigninger. Det gælder mest for Cantargia, mens det for Immunovia fortsat ser ud til at være efterveerne fra den store emission, der presser aktien. Derudover blev der annonceret et skifte på CEO-posten, hvor selskabets hidtidige chef i USA forfremmes til CEO for hele selskabet. Et tydeligt tegn på, at der nu skal satses alt på et gennembrud i USA.

IRRAS er sandsynligvis presset af, at der nu ligger endnu en emission i kortene, for at man kan nå i mål med 2025 ambitionerne. Det nævnte vi også sidste gang, og der er således ikke meget nyt at berette fra den front.

Infant Bacterial Therapeutics runder dækningen af denne gang med et lidt overraskende fald ovenpå et kvartalsregnskab, der ellers endelig kunne vise en fremgang i den vigtige rekrutteringsrate ovenpå åbningen af den nye cohort med de lidt større for-tidligt-fødte. Vi kigger nærmere på regnskabet i næste udgave.

Vor kandidatliste er uændret siden sidst og vi vil formentlig købe aktier i Alligator Bioscience i den kommende uge. Der bliver udsendt en handelsmail, når eller hvis vi agerer på noget.

Steen Albrechtsen

Redaktør Steen Albrechtsen og/eller dennes nærtstående ejer aktier i næsten alle selskaber i modelporteføljen.

Disclaimer: Læs her om ØU’s aktieanalyser