FLSmidths kvartalsregnskab blev vel modtaget af markedet, som sendte aktien over kurs 300. Men selvom regnskabet var pænt, sidder man tilbage med en fornemmelse af, at det måske ikke var selve regnskabet, der gjorde udfaldet, men snarere ledelsens langsigtede marginoptimisme, der løftede kursen.

Det er efterhånden blevet mere reglen end undtagelsen, at selskabernes aktiekurser kan svinge relativt meget omkring regnskabsmeddelelser (og andre nyheder for den sags skyld også).

Et eksempel på det er den pæne stigning på 5 pct. ved torsdagens åbning til FLSmidth efter 1. kvartalsregnskabet. Allerede efter 10 min. var stigningen annulleret igen, og status var en tilbagegang på 1 pct. Kursen rettede sig igen, og da telefonkonferencen gik i gang kl. 10 var aktien igen 4-5 pct. oppe.

Og 35 min. inde i telefonkonferencen (ca. kl. 10.35) begynder aktien en stigning, som betyder, at kursen ved middagstid pludselig er steget 10 pct. siden børsens åbning.

Vi skal ikke her fastslå om det blot er en tilfældighed, at der lige netop efter ca. 35 min. blev spurgt mere indgående ind til en kommentar, som CEO var kommet med i starten af telefonkonferencen.

Kommentaren handlede om, at marginerne på de nye ordrer, der tages ind, er højere, end hvad man leverer lige nu.

Den ellers rolige finske CEO havde lidt svært ved at skjule sin glæde og begejstring, og det blev sågar sagt, at analytikerne vil blive stolte af ham, når de ser hvad de ordrer vil levere fremadrettet. Altså blev det mere end indikeret, at der ligger rigtig gode marginer forude, hvilket selvsagt er med til at understøtte de 2026-målsætningen om et løft af marginen i minedivisionen til 13-15 pct. og i cement til 8 pct. Det blev også krydret med kommentarer om, at ”vi kun får de ordrer, vi vil have”, og underforstået: at man ikke tager – eller behøver at tage imod – dårlige ordrer med høj risiko og/eller lave marginer.

Nye ordrer vil tidligst begynde at slå igennem næste år, da større mineudstyrsleverancer naturligvis ikke eksekveres overnight og sendes ud med PostNord. Det er tit store projekter eller serviceaftaler, som kræver lang leveringstid og følgelig også først flyttes fra ordrebogen til resultatopgørelsen over de kommende år.

Om selve kvartalsregnskabet er ellers blot værd at bemærke, at man med CEO’s egne ord har fået en fremragende start på året.

Og selvom det ikke gav sig udslag i en opjustering, så er det værd at bide mærke i optimismen, som virker reel. Også selvom det i år kan blive lidt af en udfordring at se den reelle fremgang.

Det skyldes, at 2023 på mange måder nok bliver et rodet år, hvor tallene både før og efter særlige omkostninger (special items) forstyrres af både de første synergier, men også af integrationsomkostninger til TK-opkøbet og afviklingsomkostninger til de ikke-kerneforretninger og kontrakter, man som led i strategien har valgt at afvikle hurtigst muligt. Afviklingen ventes at koste op imod 1,2 mia. over en 3-årsperiode med størstedelen i 2023 og 2024. 2023 er et voldsomt transformationsår, hvor det store opkøb af thyssenkrupps mineforretning skal konsumeres samtidig med, at en mere generel omstrukturering og strømlining af FLSmidths to fremadrettede divisioner skal gennemføres.

Det ses ganske tydeligt på f.eks. antallet af ansatte, der allerede er skåret ned med 1.300. Yderligere 700 nedskæringer venter rundt om hjørnet, når næste trin i fusionen gennemføres i 2.halvår. Synergier på ca. 560 mio. kr. er klar til at blive høstet med fuld effekt fra 1. januar 2024.

Ser vi lidt mere konkret på kursgrafen, er det interessant, at aktien nu igen flirter med kurs 300. Det niveau blev sidst nået i januar, da den store kapitalfond Altor lidt overraskende flagede sin købsinteresse i aktien og hurtigt fik anskaffet sig en aktiepost på over 10 pct.

Altors hjemmeside med egen porteføljeoversigt viser tydeligt, at det ikke er børsnoterede selskaber man normalt gør sig i. Beskrivelsen af FLSmidth indrammer pænt, hvad investeringscasen handler om: et godt underliggende marked med grøn omstilling som vækstdriver og marginvækst i de kommende år i den fusionerede forretning.

FLS skriver selv om sit pejlemærke på lidt længere sigt, dvs. i 2030 forbi den nuværende strategiperiodes udløb i 2026:

”We enable our customers in mining and cement to move towards zero emissions by 2030.”

Det er en mission og en ambitiøs målsætning, og med de investeringsprogrammer, der globalt set over de næste mange år rulles ud som led i den grønne omstilling, er det oplagt, at der godt kan ligge en mangeårig væksthistorie foran investorerne.

Bæredygtighed og grøn omstilling

Kapitalmarkedsdagen i januar gav tydeligt indtryk af, hvor central bæredygtighed og grøn omstilling er ved at blive for investeringscasen. Cementfabrikker er store udledere af CO2, hvilket debatten herhjemme om f.eks. Aalborg Portland også bekræfter. FLSmidths strategi for 2026 hedder ”Green Cement 2026”, og deri er fokus ret klar. Vi ser den grønne agenda som en klar løftestang for cementforretningens lave margin på aktuelt 4-5 pct. og op til målsætningen i 2026 i niveauet 8 pct.

Indenfor minedrift er der bl.a. fokus på alle de sjældne metaller, der skal udvindes for at understøtte den grønne omstilling og f.eks. el-biler.

Det er svært at se et konkret kursmål for aktien lige nu, hvor man stadig står foran et stort transformationsår.

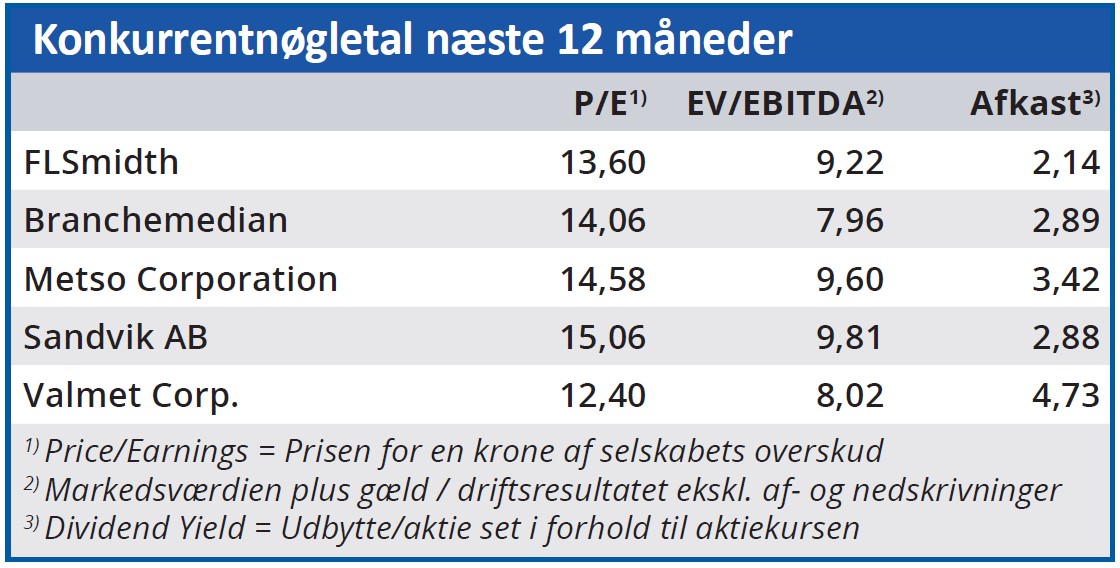

Kigger vi forbi det, ligner det unægteligt en ganske interessant investeringshistorie, og allerede nu kan vi se konsensustal, der peger i retning af en lav tocifret Price/Earnings i 2024 og 2025.

Med den udtrykte optimisme på telefonkonferencen er der i vores øjne lagt op til en god periode fremadrettet, hvor marginforventninger hos investorer og analytikere nok skal løftes yderligere. Vi sætter et kursmål på 375 svarende til en forventet P/E for 2024 omkring 15. Det ser attraktivt ud, ikke mindst hvis FLSmidth også i investorernes øjne formår at positionere sig som en bæredygtig og grøn-omstillingsaktie.

Der er et stykke vej endnu, men vi kan se konturerne for en god lang optur for aktien. Og det kan Altor i hvert fald også.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i FLSmidth

Aktuel kurs 309,40

Kursmål (6-12 mdr.) 375,00

Disclaimer: Læs her om ØU’s aktieanalyser