Ambus ledelse er stadig forsigtig med at love for meget, viser halvårsregnskabet, der denne gang ikke gav anledning til kursballade. Flere års uroligheder omkring Ambu synes at tone ud, selvom aktien fortsat er en af børsens dyreste.

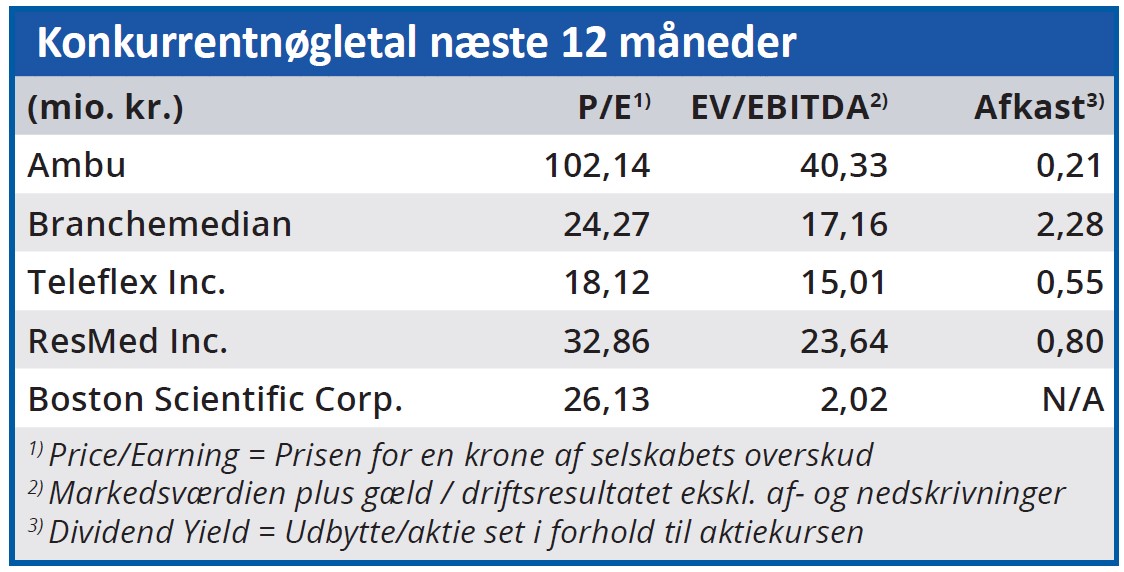

Selvom aktien fortsat hører til i den dyre ende, så tør shortfondene ikke længere satse hårdt på store kursfald. Aktuelt ligger shortandelen på 6,7 pct. af aktiekapitalen mod 8,5 pct. ved udgangen af februar måned og 10 pct. ved årets start. Men aktien er stadig blandt de mest shortede danske aktier. Shortfondenes tilbagetrækning kan forklares med stigende tro på, at den nye ledelse formår at genskabe en bedre lønsomhed. Men det har også betydning, at de dyreste aktier har fået et comeback, efter at renterne igen er på vej ned.

Resultaterne i regnskabet for 2. kvartal ligger indenfor ledelsens målsætning for både vækst og EBIT. Det halter dog lidt med omsætningsvæksten, som endnu ikke er høj nok til at kunne drive indtjeningsforbedringerne. Grundlæggende kan man derfor sige, at ledelsen har sparet sig til succes.

Forventningerne for hele regnskabsåret er uændret på 5-8 pct. i omsætningsvækst og 3-5 pct. EBIT-margin. Status efter halvåret er en vækst på 4 pct. og en EBIT-margin på 4,9 pct. Med forventning om en endnu højere omsætningsvækst i 2. halvår er det nærliggende at se efter en højere EBIT-margin resten af året. Det kunne tyde på, at man lander over årets forventning på 3-5 pct.

Den tese afvises dog af Ambu-ledelsen som henviser til, at udviklingen i bruttomarginen ikke kan opvejes af den stramme omkostningsstyring på salgs- og administration.

For andet kvartal i træk leverede man en OPEX-ratio (salg og administrationsomkostninger i forhold til omsætning) lavere end tidligere – på 52 pct. – mod 54-55 pct. i de to forudgående fulde regnskabsår.

Til gengæld har man større problemer med produktionsomkostningerne, hvor inflation, ramp-up af den nye fabrik i Mexico og produktmixændringer lægger pres på bruttomarginen, der fortsat forventes at falde to procentpoint i år.

I 1. halvår faldt bruttomarginen til 57,1 pct. (til 55,8 pct. alene i 2. kvartal) fra 59,5 pct. i samme periode sidste år. Det er dog værd at bemærke, at bruttomarginen for hele sidste regnskabsår var på 57,5 pct., og dermed vil et forventet fald på 2 procentpoint betyde et fald til 55,5 pct. Skal det regnestykke gå op for helåret, er der udsigt til et større fald i bruttomarginen i 2. halvår end i 1. halvår.

Om det er udtryk for en konservativ tilgang fra ledelsens side – eller en helt reel forventning – kan kun tiden vise. Men sandheden ligger nok midt i mellem med tanke på, at udmeldingerne hidtil under den nye ledelse har været forsigtige.

Kapitalrejsning på 1,1 mia. kr.

En kombination af skuffende indtjening og voksende gæld betød, at gearingsnøgletallet var på vej ud af kontrol og steg til langt over målsætningen på 2,5, og i marts rejste Ambu derfor 1,1 mia. kr. i en aktieemission. Selvom aktiesalget blev hjulpet på vej af både Danske Bank, Nordea og J.P. Morgan som managere, skulle der en forholdsvis pæn rabat på næsten 5 pct. til for at få solgt aktierne til kurs 93. Med kapitalrejsningen fik Ambu styr på den rentebærende gæld på 1,8 mia. kr., og det betyder, at investorer og analytikere igen vil fokusere meget mere på omsætningsvækst og indtjening, som er de grundlæggende drivere for en dyr vækstaktiecase som Ambu.

Ambu er på vej til at blive en todelt virksomhed med en hurtigt voksende forretning, der har en lavvækstforretning på slæb. Det er engangsskopforretningen, der skal drive væksten, og her regner man med 15-20 pct. årlig vækst. Den mere modne Anæstesi og Patient Monitoreringsforretning forventes kun at levere 2-4 pct. årlig vækst. Omsætningsfordelingen i dag er rundt regnet 50/50.

Steen Albrechtsen

Aktuel kurs 112,00

Kursmål (6 mdr.) 110,00

Disclaimer: Læs her om ØU’s aktieanalyser