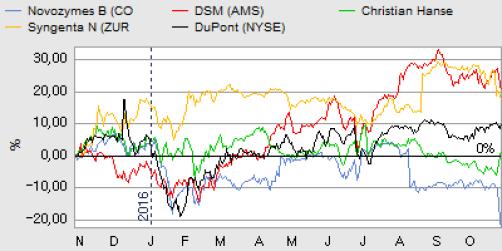

De to Novo-aktier har på mærkelig vis fulgt hinanden godt det sidste lange stykke tid.

I det lys er det ikke overraskende, at Novozymes ligesom Novo Nordisk er løbet ind i heftig modvind, og for tredje gang i år måtte nedjustere.

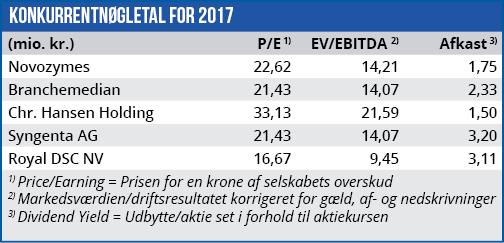

Novozymes synes nu også at være ramt af, hvad man måske meget rammende kan kalde Novo-sygen. Et par dårlige kvartaler og nedjusterede fremtidsudsigter har endegyldigt knækket den nærmest ubegrænsede tillid, som begge aktier har nydt. Tilliden er især kommet til udtryk gennem tårnhøje værdiansættelser, hvor Novozymes rutinemæssigt er blevet værdiansat med en P/E omkring 30. Tilbage står nu kun Chr. Hansen blandt de store aktier med en meget høj P/E over 30.

Novozymes ”nedpræciserede” årets organiske vækst fra 2-4% til nu 2%, efter at have startet året med en (skuffende) forventning på 3-5%. Med en nu nærmest ikke eksisterende vækst for Novozymes’ vedkommende er det unægteligt svært at opretholde en så høj værdiansættelse, som det historisk har været tilfældet . Alt andet lige har aktien været værdiansat med en præmie på op imod 50% i forhold til en meget bredt defineret peer group som Health Care. Med en mere snæver peer group vurderes præmien at have været tættere på 20%.

Skuffer over hele linjen

Novozymes er nu modsat ved halvårsregnskabet i den situation, at næsten samtlige forretningsområder skuffer. Eneste undtagelse er ”Tekniske og pharma”, som stadig leverer pæne 2-cifrede vækstrater. Divisionen er dog fortsat så lille (8% af omsætningen), så den ikke for alvor kan slå igennem på koncernomsætningen.

Tilbage står billedet af en virksomhed, som er udfordret på samtlige store forretningsområder. Ledelsen understregede dog på telefonkonferencen, at man også ved halvårsregnskabet gjorde opmærksom på, at væksten forventes i sidste del af året. Det er altså 4. kvartal, der skal redde lidt af det tabte, og vise om der stadig er væksthåb tilbage i de berørte forretningsområder.

Skepsis overfor høj værdiansættelse

Vi har længe i AktieUgebrevet været skeptiske over den grundlæggende høje værdiansættelse af Novozymes. Ikke desto mindre har vi også accepteret markedets tilgang og accepteret, at P/E-målestokken for business as usual i aktien var 30. Man kan godt konkludere, at denne magi eller uskyld nu for alvor er brudt for Novozymes (og Novo for den sags skyld). Som vi beskrev i seneste analyse i august har markedet skiftevis over-/undervurderet præstationerne, således at et dårligt kvartal næsten altid er blevet fulgt op af et godt kvartal. Nu er det tredje gang i år, at Novozymes nedjusterer og magien er dermed væk på kort sigt. Efter halvårsregnskabet i august satte vi et kursmål på 250-270 for Novozymes, som nu er mere end indfriet. En større reprisning kan være igangsat, og vi vurderer ikke at den er slut endnu. Vi finder fortsat ikke aktien købsværdig, da vi frygter yderligere kursfald, nu hvor vækstmålet på 6-7% frem mod 2020 er i fare.

Analytikerne har over en bred front nedjusteret kursmål og anbefaling, og vi ser ingen stor chance for, at aktien kan vise styrke på kort sigt. Vi nedjusterer vores kursmål til 205-225, og i det niveau kan aktien blive købsværdig forud for årsregnskabet den 18. januar 2017. Der vil det vise sig om ledelsens udmelding om et stærkt 4. kvartal holder stik. Hvis svaret er ja, vil det givetvis medføre en kortsigtet lettelse hos investorerne.

Steen Albrechtsen

Børskurs på analysetidspunktet: 248 AktieUgebrevets kursmål (6 mdr): 205-225