Rockwools fokus på omkostningsbesparelser frem for vækst giver nu resultat.

Men den aktuelle værdiansættelse er høj, og først når fokus igen flyttes til vækst på toplinjen, er der udsigt til kursstigninger.

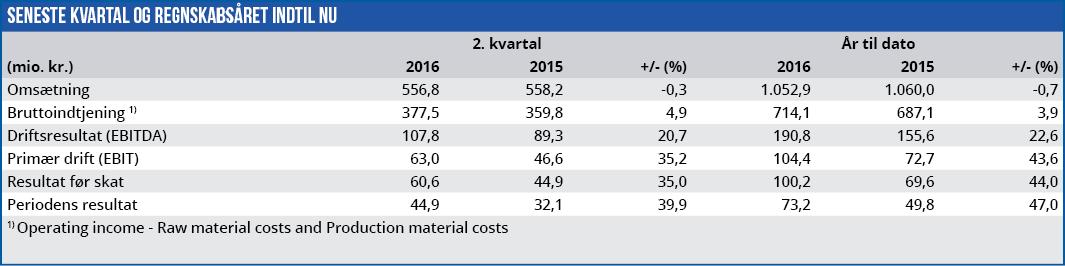

Rockwool startede året med en opjustering af helårsforventningerne allerede efter 1. kvartal, og det var specielt imponerende i betragtning af, at 1. kvartal traditionelt er selskabets svageste mht. både omsætning og indtjening.

Succes’en blev da også fulgt op i halvårsregnskabet, som fortalte om en fremgang i det primære driftsresultat (EBIT) med ikke mindre end 43,6%. Det skete på trods af en omsætning, som tilsyneladende var faldende. I praksis steg omsætningen dog med 3,7% i 2. kvartal og 2,6% i hele 1. halvår, når der korrigeres for valutakursændringer.

Specielt devalueringen af den russiske rubel var medvirkende til en negativ valutakurseffekt på omsætningen i størrelsesordenen 3,3%. Valutakurseffekten påvirkede også det primære driftsresultat med 5%, hvilket gør fremgangen på 43,6% endnu mere imponerende.

På trods af den negative effekt af valutakursændringerne, medførte en højere omsætningsvækst end i 1. kvartal kombineret med omkostningsbesparelser, lavere råvarepriser og et forbedret produktmix alligevel en markant fremgang i indtjeningen. Som følge af det stærke 2. kvartal opjusterede/præciserede Rockwool derfor igen helårsforventningerne, så de nu lyder på en forventet EBIT-margin på ”omkring 10%” mod tidligere ”over 9%”. Den oprindelige forventning til årets EBIT-margin var ”over 8,5%”.

Men aktiemarkedets begejstring for det flotte halvårsregnskab viste sig efterfølgende at være beskeden. Det skyldes flere forhold, som f.eks. at den positive effekt af lavere råvarepriser er en ekstern faktor, som i praksis ikke siger noget om Rockwools langsigtede indtjening.

Det vigtigste forhold er dog, at Rockwool er en ganske dyr aktie med en forventet Price/Earning i 2017 på næsten 20. Det er en halv gange højere end branchemedianen, og stiller derfor store krav til den fremtidige indtjeningsvækst.

Flere finanshuse gav efter halvårsregnskabet udtryk for, at Rockwools aktuelle fokus på omkostningsbesparelser frem for omsætningsvækst ikke berettiger til en højere kurs end den aktuelle, og flere anbefalinger blev derfor ændret fra Køb til Hold. I Rockwools Business Transformation Plan opereres med en omsætningsvækst på 2-4% p.a. i perioden 2016-2018, og selvom Rockwool p.t. ligger lidt foran planen, bliver det næppe i 2017 selskabet flytter fokus tilbage til vækst på toplinjen. Vi ser derfor ikke nogen kursstigning i resten af 2016.

Bruno Japp