Opjusteringen i denne uge var i den grad noget investorerne kunne lide, og aktien er sidenhen sendt voldsomt i vejret – selvom den (lidt mistænkeligt) var steget pænt forud for opjusteringen. En opjustering på nuværende tidspunkt kan nemt indikere, at mere er på vej senere på året.

DFDS gjorde meget ud af at tale om turning points i forbindelse med årsregnskabet 2025.

Man mente bl.a. at være igennem det værste, og at der for 2026 kun var indarbejdet effekter fra de forbedringer, man allerede havde set i løbet af 4. kvartal. Det gav ikke stor genklang, førend selskabet i denne uge allerede kunne opjustere EBIT-forventningen til 2026.

Meget symptomatisk var det en af de sidste gerninger fra den afgående (og ret kritiserede) CEO, som altså kan forlade skibet med lidt rankere ryg end ellers forudset og et enormt kursløft de sidste par dage.

Når investorer efter lang tids deroute og skuffelser får færden af nye tider på vej, kan det gå meget stærkt opad. Ikke nødvendigvis fordi opjusteringen eller ændringen i sig selv er stor, men fordi det kan være starten på en ny optursperiode, og fordi der simpelthen ikke har været flere investorer, der har ønsket at komme ud af aktien.

Det er sandsynligvis en kombination af ovenstående, der kan forklare, hvorfor en aktie som DFDS i løbet af en uge ligger 40 pct. højere, og nu er steget hele 60 pct. siden nytår. Dermed er aktien overraskende nok den klart bedst performende large og midcap aktie på Nasdaq Copenhagen.

Efter et par måneder, hvor den globale makroøkonomiske geopolitiske situation i langt de fleste tilfælde ikke har udviklet sig til det bedre, er det overraskende, at en virksomhed med så mange skuffelser som DFDS kan opjustere. Det vidner dels om forsigtige forventninger, dels om styrke i eksekveringen af de såkaldte ”turning points”.

Årsagen til opjusteringen angives at være en bedre end forventet udvikling i fem af de seks vendepunkter (”turning points”), som skulle understøtte EBIT-forventningen for 2026. Det største bidrag er fra rutenetværket i Middelhavet, og meget interessant bemærker DFDS også, at ”yderligere fremgang forventes opnået i de kommende kvartaler”.

Vi ved fra årsregnskabet, at færgeforretningen skulle drive en bedring på 2-400 mio. kr., mens logistikforretningen skulle levere en bedring på 100-200 mio. kr. på EBIT-niveau i år. Meget tyder nu på, at man allerede er næsten sikker på som minimum at nå toppen af disse intervaller.

Med opjusteringen står det meget klart, at 4. kvartal 2025 var et turning point, og det synes sandsynligt, at man ikke er færdige med at opjustere i år.

Vi løfter vort kursmål til 150 i anerkendelse af de interne forbedringer, som i kombination med forsigtige udmeldinger har drevet opjusteringen. Vi kan skimte en aktiekurs tættere på 200 i horisonten, men det forudsætter en mere stabil makromedvind i Europa.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i DFDS

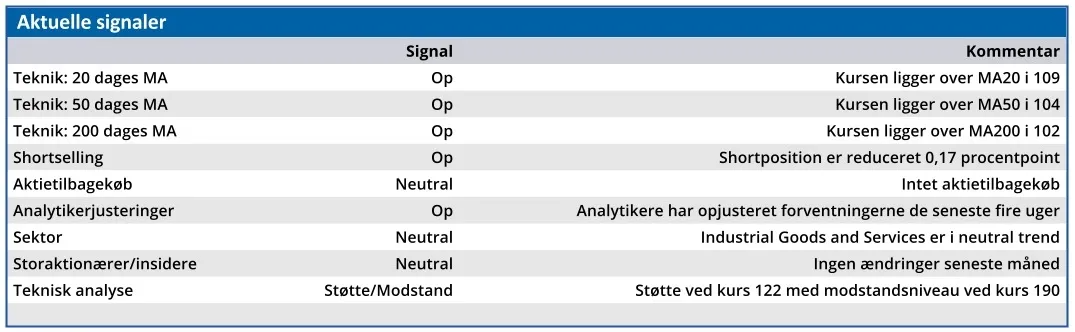

Konklusion

Aktuel kurs 153,60

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 190,00

Disclaimer: Læs her om ØU’s aktieanalyser.