En forretning med vækst, stabilitet og som ovenikøbet er statsbeskyttet burde være enhver investors drøm.

På mange områder falder Københavns Lufthavne i den kategori. Der er dog et lille, meget væsentligt MEN.

Den sunde og stabile forretning i Københavns Lufthavne (KBHL) blev senest bevist ved halvårsregnskabet, som også indeholdt en opjustering af resultatforventningen for i år.

I lighed med tidligere kunne man præstere en solid vækst på toplinjen med 10,1% og væksten i omsætningen aflejrer sig direkte på bundlinjen, der vokser endnu hurtigere. Resultat før skat steg med 20,1% fra 624,8 mio. kr. til 750,3 mio. kr.

Stordriftsfordelene er altså tydelige og med udsigt til at udviklingen fortsætter over de kommende år, omend i lidt lavere tempo (den 10-årige historiske omsætningsvækst er ca. 4% p.a.) burde aktien være en glimrende investeringsmulighed.

Minimalt free-float

Det store problem som KBHL-investor er, at en rekordhøj andel af aktiekapitalen ligger fast hos Den Danske Stat (39,2%) og 57,7% hos et fællesejetselskab mellem den canadiske lærerpensionsfond (OTTP) og en australsk investeringsfond (Macquarie Infrastructure). De resterende 3,1%, som altså er de aktier, der reelt kan handles på børsen, ligger næsten ligeligt fordelt mellem danske og udenlandske investorer. Og der ligger de tilsyneladende ganske godt fast, for den gennemsnitlige omsætning er lille.

Skal man spekulere lidt, ligger der heri måske også en forklaring på aktiens høje kurs – det ser i hvert fald ikke ud til at være svært at ”holde aktien på et højt niveau”, skulle en eller flere investorer med større aktieposter ønske dette.

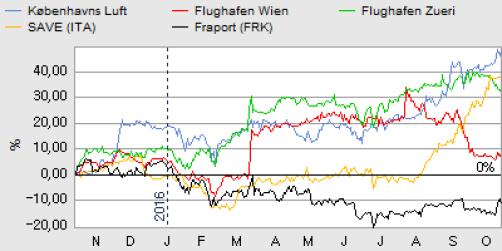

Over det seneste år er den gennemsnitlige aktieomsætning under 1 mio. kr, hvilket må siges at være ganske usædvanligt for en aktie med en markedsværdi på 37,3 mia. kr. Det er højere end C20-aktier som WDH, JYSK, TDC, GN og FLS med en daglig omsætning på store 2-cifrede millionbeløb.

Historisk høj P/E

Forventningen til årets indtjening er 1.550-1.650 mio. kr. før skat, hvilket bør føre til et nettoresultat på 1,2 mia. kr. Ud fra dette kan vi beregne P/E til 30-31. Det er væsentligt over konkurrenterne, som spreder sig i intervallet 15-25, og KBHL handler altså med en præmie på ca. 20% i forhold til de dyreste konkurrenter.

Ser vi historisk på aktien ligger den gennemsnitlige P/E over de seneste 5 og 10 år på 19,79 og 17,77. Det vil sige, at aktien også på multipler handler historisk højt p.t, og udfra den betragtning kan vi ikke anbefale aktien. Som statskontrolleret virksomhed, der er underlagt stramme regler for investeringer og takster, ved vi, at der ikke kan forventes nogen pludselig og voldsom indtjeningsvækst. Derfor har vi svært ved at se yderligere upside fra den nuværende kurs.

For 1,5 år siden steg KBHL kraftigt til det nuvæ-rende kursniveau i underkanten af 5.000, for derefter at falde ligeså hurtigt tilbage under 4.000. Nu er vi på samme rekordniveau igen, men denne gang har stigningen været noget mere kontrolleret og rolig, hvilket kan indikere fortsat opgang.

Tilbage står vi med en vent-og-se anbefaling fra et investorsynspunkt, mens den meget spekulative investor kan spekulere i forventning om, at der ligger 5-10 % ekstra, ved et kortsigtet brud af rekordniveauet omkring dagens kurser på 4700-4800.

Børskurs på analysetidspunktet: 4750 AktieUgebrevets kursmål (6 mdr): 4400-4800