Ringkjøbing Landbobanks årelange succes er allerede indregnet i aktiekursen, og vi ser ikke noget kurspotentiale på kort sigt.

En manglende opjustering i det kommende 3. kvartalsregnskab kan derimod trække kursen nedad.

Ringkjøbing Landbobanks (RL) aktiekurs har stort set fulgt konkurrenterne det seneste halve år, men de seneste par uger er der sket noget interessant. Kursen på RL-aktien har nemlig brudt med det sædvanlige mønster, og er fortsat nedad mens bankaktierne generelt er steget. Eftersom RL offentliggør sit 3. kvartalsregnskab om to uger kunne man godt udlægge det som et signal om, at investorerne forventer et dårligt kvartalsregnskab fra RL.

Vi tror dog mere på, at den faldende aktiekurs er et budskab fra markedet om, at en succesfuld aktie nu har nået toppen for denne gang. RL har været en guldgrube for aktionærerne, som har fået et afkast på 175% de seneste fem år, når både udbytte og kursstigning regnes med.

Kursstigningen har været berettiget, idet RL år efter år har vundet konkurrencen om at være den mest effektive bank med landets laveste omkostningsprocent, og Basisresultatet på 314 mio. kr. efter 1. halvår 2016 blev det bedste i bankens historie. På den baggrund opjusterede man forventningerne til helåret 2016.

Så succesen er indiskutabel. Men den har efterhånden også været taget for givet i lang tid. Når RL’s indledende forventning til 2016 er et dårligere Basisresultat, end man netop havde realiseret i 2015 (i værste fald op til 20% dårligere!), er der derfor ingen som tager det seriøst. Når man læser RL’s adm. direktør John Fiskers udtalelser til Ritzau Finans efter halvårsregnskabet kommer man da også i tvivl om, hvorvidt banken selv anser sine udmeldinger for realistiske.

Eller om man hylder konservatisme og forsigtighed så højt, at man bevidst forfremmer ”worst case scenario” til bankens officielle forventninger.

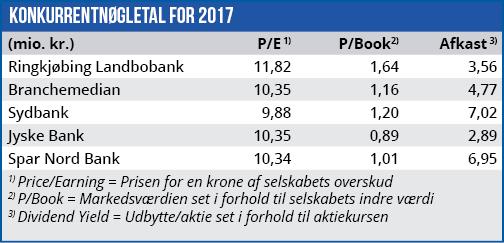

Men som det ses af nøgletallene for 2017 gennemskuer investorerne dette: Som investor betaler man mere for en krone af selskabets indre værdi, end man gør hos konkurrenterne. Man betaler også mere for en krone af den forventede indtjening, men til gengæld har man udsigt til et lavere udbytte set i forhold til aktiekursen.

Høje forventninger er indregnet i kursen

På trods af RL’s særdeles konservative udmeldinger er markedets forventninger til banken altså meget høje. Det vil derfor være en skuffelse, hvis ikke RL leverer en ny opjustering i det kommende 3. kvartalsregnskab. Og hvis en opjustering allerede er indregnet i aktiekursen, hvad skal så trække kursen yderligere op?

Det er her RL’s problem ligger lige nu set fra investors side. Det er sandsynligvis også her vi skal finde forklaringen på, at RL’s aktiekurs stille og roligt er sivet tilbage til niveauet ved halvårsregnskabet. På trods af en positiv modtagelse af halvårsregnskabet er stigningen op til kurstoppen i 1525 den 5. september nu væk efter et fald på 8%. Vi vil ikke afvise, at det stadig er berettiget at værdiansætte RL højere end konkurrenterne med udgangspunkt i forventningerne til 2017. Men eftersom denne værdiansættelse allerede er en realitet, er det vanskeligt at se kurspotentialet i aktien. En manglende opjustering i 3. kvartalsregnskabet kan derimod presse kursen yderligere.

Bruno Japp

Børskurs på analysetidspunktet: 1403 AktieUgebrevets kursmål (6 mdr): 1350-1450