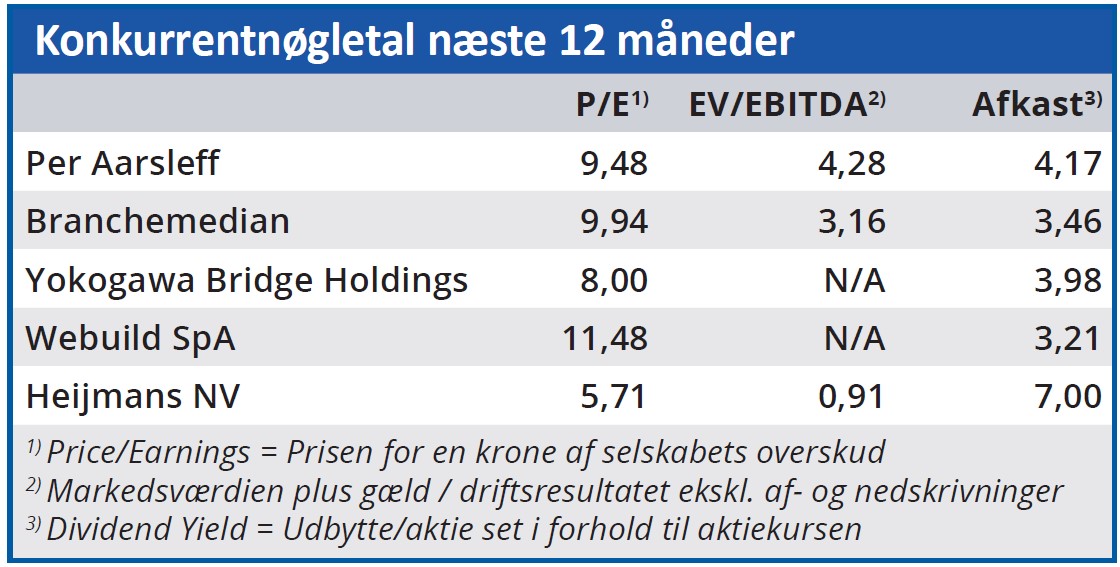

I vores seneste analyse af Per Aarsleff (ØU Formue 08/2023) forventede vi mindst én opjustering i 2023, og den leverede selskabet en måned senere. Vi holder døren åben for endnu en opjustering i 2022/23.

I en børsmeddelelse den 15. maj hævede Per Aarsleff forventningerne til omsætningen til intervallet 19,5-20,0 mia. kr. mod tidligere 18,5-19,5 mia. kr. På indtjeningssiden lagde man 60 mio. kr. til det forventede primære driftsresultat (EBIT), som nu forventes at ende i intervallet 880-940 mio. kr. mod tidligere 820-880 mio. kr.

Opjusteringen blev belønnet med en kursstigning på 5,9 pct. under den højeste omsætning i Per Aarsleff-aktien i 2023.

Hvis vi ser nærmere på opjusteringens fordeling over Per Aarsleffs fem divisioner, dukker flere interessante forhold op. Opjustering af omsætning og indtjening følges nemlig ikke ad.

Per Aarsleffs suverænt største division, Construction, opjusterer den forventede vækst i omsætningen til 7-10 pct. fra 1-6 pct. Hvor man ved årets start holder muligheden åben for stagnation i 2022/23, hæver man i ét spring forventningerne til en betydelig vækst.

Det giver børsmeddelelsen med opjusteringen ikke nogen forklaring på, og det gør halvårsregnskabet, som kom to uger senere, heller ikke.

Af halvårsregnskabet fremgår det, at der har været stor aktivitet på byggemarkedet, men det kommer næppe som en overraskelse for et selskab, der er orienteret mod opgaver af længerevarende karakter. Det underbygger formodningen om, at Per Aarsleffs første forventninger til året er lidt for præget af en livrem-og-seler informationspolitik. Det gør det naturligt at sætte spørgsmålstegn ved, om den meget beskedne opjustering af Constructions EBIT-resultat fra 350-370 mio. kr. til 355-380 mio. kr. bliver opjusteret endnu engang i år.

Det nye EBIT forklares bl.a. med nogle få byggeprojekter, der ikke gik som forventet, og samme forklaring gælder Rail-divisionen, hvor omsætningsvæksten også blev opjusteret markant fra 8-15 pct. til 16-20 pct., mens EBIT faktisk blev nedjusteret en smule fra 70-80 mio. kr. til 70-75 mio. kr. Den mest bemærkelsesværdige del af opjusteringen finder vi i Pipe Technologies, hvor den forventede omsætningsvækst ikke blev opjusteret, men blot ”præciseret” ved en indskrænkning af vækstintervallet til 5-7 pct. fra tidligere 3-8 pct. Til gengæld hæves det forventede EBIT til 160-170 mio. kr. mod tidligere 140-150 mio. kr. Altså en opjustering på 20 mio. kr. i koncernens næstmindste division målt på omsætning. Her ligger forklaringen dog delvist i en engangsindkomst.

Nye realistiske forventninger

Den nye udmelding for omsætning og indtjening i 2022/23 bringer Per Aarsleff betydeligt nærmere på noget, vi vil tillade os at kalde realistiske forventninger.

At nogle projekter ikke går helt som forventet, tænder ikke nogen advarselslamper hos os, da det er en melding, man har kunnet læse i selskabets delårsregnskaber i årevis. Det er på sin vis business-as-usual, at rigtig meget går godt hos Per Aarsleff, mens enkelte projekter går mindre godt. Vi hæfter os mere ved, at EBIT-margin er påvirket negativt af høje materialepriser. Det er ganske vist en standardmelding fra mange selskaber i øjeblikket, men det er interessant, at Per Aarsleff nu taler om problemet som ”aftagende og i mindre grad”. Her taler vi om et af de fundamentale problemer for en lang række selskaber de seneste kvartaler, og hvis betydningen heraf er på vej i baggrunden, kan det få en betydelig effekt på bundlinjeresultaterne.

Trods kursstigningen betragter vi stadig Per Aarsleff som en god investering, og vi hæver kursmålet i forventningen om, at vi ikke har set den sidste opjustering i regnskabsåret 2022/23.

Bruno Japp

Aktuel kurs 345,00

Kursmål (6 mdr.) 389,00

Disclaimer: Læs her om ØU’s aktieanalyser