Elekta leverede et godkendt – men valuta-boostet – regnskab for 4. kvartal, som traditionelt er et stærkt kvartal for selskabet. Den historik skuffede heller ikke denne gang, men mere bekymrende var måske ledelsens manglende vilje til at lægge sig fast på en mere konkret målsætning for EBIT-marginen over de næste 2 år, og det har muligvis skabt lidt usikkerhed. En kapitalmarkedsdag venter lige om hjørnet, og det vil være en oplagt mulighed for at gøre investorer og analytikere lidt mere trygge på, at den margin-forøgelse, man kontinuerligt forventer, også er realiserbar, væsentlig og måske lidt mere kvantificerbar.

Den svage svenske krone sætter sit præg på Elektas 4. kvartalsregnskab, hvor en fremgang i ordreindgangen på 8 % fra 5.897 mio. SEK til 6.359 mio. SEK reelt set dækker over valutaændringer. Således var væksten i lokal valuta på 0 % samlet, men billedet er en smule mere nuanceret for de 3 salgsregioner, hvor ordreindgangen i Americas var flad, EMEA viste en tilbagegang på 4% mens APAC (AsiaPacific) kunne notere en fremgang på 4 %.

4. kvartal var i lighed med tidligere et stærkt kvartal generelt set, idet den samlede ordreindgang for året var på 20.143 mio. SEK. Med andre ord og alt andet lige – er ca. 30 % af ordreindgangen kommet i 4. kvartal.

Hvor det i sidste kvartal især var i Kina, at der var udfordringer pga. covid-efterveer, så var Australien en udfordring denne gang, når det kommer til APAC-ordreindgangen pga. usikkerhed om tilskudsordningerne. (reimbursement). Justeret for problemerne i Australien viste ordreindgangen i APAC en stigning på ca. 14 %, og det var især tocifret vækst i regionens andre store markeder Kina, Indien og Japan, der blev fremhævet.

Den samlede ordreindgang for hele regnskabsåret var ca. 10 % bedre end sidste år, men igen var valuta en betydende faktor. I lokal valuta var der er tale om en flad ordreindgang – faktisk en lille tilbagegang på 1 procentpoint.

I det store billede gør det ikke så meget på kort sigt, for omsætningen i 4. kvartal nåede 5,1 mia. SEK efter en stigning på 21 % i forhold til samme periode året før. I lokal valuta var stigningen på pæne 10 % for kvartalet og mere moderate 4 % for hele regnskabsåret. Dermed endte hele regnskabsåret under den hidtidige målsætning på minimum 7 %. Omsætningen for helåret nåede 16.869 mio. SEK og dermed var ordreindgangen igen markant højere end omsætningen. Det betyder at ordrebogen også voksede fra 39,7 mia. SEK til 43,3 mia. SEK, eller hvad der fortsat svarer til mere end 2½ års omsætning. Cirka halvdelen af ordrebogsvæksten på 10 % var valutarelateret.

Der er tydelige tegn på, at inflationen i input costs og ikke mindst de generelle supply chain udfordringer er i bedring. Den justerede bruttomarginen i kvartalet blev forbedret fra 37 % til 37,8 % i kvartalet, men vi skal her lægge mærke til, at bruttomarginen i 3. kvartal var på 38,4 %. Der er igen forskellige faktorer, der påvirker både op og ned fra kvartal til kvartal, herunder inflation og omkostningsudvikling, supply chain-udfordringer, salgsmixet og omsætningsvæksten.

Omkostningsprogram i mål og billigere

Præcist som det blev guidet i regnskabet for 3. kvartal, viste hele regnskabsåret besparelser på 200 mio. SEK og en run-rate ved udgangen af regnskabsåret på 450 mio. SEK. Omtrent halvdelen af besparelsen bør kunne ses i resultatopgørelsen, mens den anden halvdel vil kunne ses i balancen, som et resultat af lavere investeringer (aktivering af omkostninger). Til gengæld endte den samlede regning for implementering af omkostningsprogrammet kun på 312 mio. SEK, hvilket er ca. 20 % lavere end den oprindelige forventning på 400 mio. SEK.

Margin-ekspansionen de næste 2 år?

Vi har en del gange beskrevet, hvor meget resultaterne kan svinge fra kvartal til kvartal i en forretning som Elekta. Derfor er det vigtigt at have den lidt langsigtede udvikling for øje, og her noterer vi især ledelsens kommentarer om, at man er i fremgang efter de sidste par svære inflationskvartaler. Det blev også bekræftet, at man trods den makroøkonomiske usikkerhed vil vedblive at vise fremgang ind i det nye regnskabsår. Den største udfordring i forbindelse med regnskabet var givetvis, at formuleringerne omkring den fremadrettede marginforbedring var lidt mere uldne og upræcise. Ikke mindst med tanke på at man godt kunne formulere en relativt præcis målsætning for omsætningsvæksten på min. 7 % om året (CAGR) for de kommende 2 regnskabsår, dvs. til og med regnskabsåret 2024/2025. Udbyttepolitikken om at udbetale mindst 50 % af årets nettooverskud fastholdes også, og det udmønter sig helt konkret i et fastholdt udbytte på 2,40 SEK for hele regnskabsåret. Ledelsen ville ikke give noget konkret niveau for EBIT-marginen, men henviste til en kontinuerlig forbedring fra kvartal til kvartal, og at man ville tilbage på niveauerne før pandemien – og gerne højere.

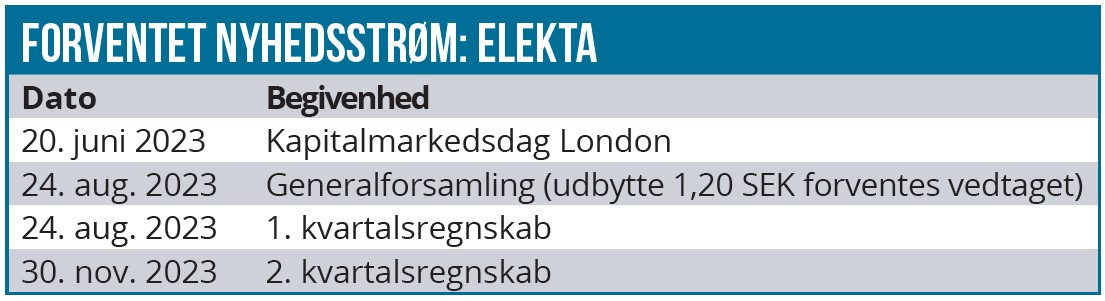

Om 14 dage er der kapitalmarkedsdag i England, hvor der givetvis vil blive boret meget mere i hvilke faktorer, der vil drive margin-forbedringen over de kommende år og ikke mindst, hvordan forbedringen vil udspille sig i tid og i omfang.

P/E på vej under 20

Konsensus peger lige nu på en EBIT-margin i 2024/2025 på 13 %, hvilket bliver til en indtjening per aktie (EPS) på 4,70 SEK, som igen modsvarer en P/E i underkanten af 18. Året efter – som ligger udenfor strategiperioden og de udmeldte målsætninger – lægger konsensus op til en EBIT-margin på 14,2 %, som resulterer i en EPS på 5,30 SEK og en P/E på ca. 15. I det regnskabsår forventes omsætningen også at krydse 20 mia. SEK. Ser vi på det netop påbegyndte regnskabsår, ventes en EBIT-margin på 12,5 %. Det modsvarer en P/E på, som ser nogenlunde tilforladelig ud omkring 20, hvilket er en klar forbedring ift. tidligere. Driveren er ikke overraskende en markant forbedring i EBIT-resultatet, som boostes af valuta og af de indtjeningsforbedrende tiltag, der er iværksat, samt naturligvis en skalaeffekt fra stigende omsætning. Derudover vil frafaldet af omkostninger til at gennemføre omkostningsprogrammet også have en effekt på forbedringen i det nye regnskabsår.

Kapitalmarkedsdag på vej

Det er uændret den langsigtede investeringscase i et selskab med en stærk global markedsposition, man bør forholde sig til, selvom investorerne i øjeblikket ikke har stor lyst til at værdsætte langsigtede vækstcases. I den langsigtede case for Elekta ser vi uændret, at 1) der efter betydelige R&D-investeringer, hvor budgetterne ikke blot steg med omsætningsvæksten, men også som en procentandel af omsætningen, er udsigt til at de vil stige igen og understøtte en marginforbedring.

2) der bliver stadigt flere ældre og flere kræftpatienter. Dermed er der også efterspørgsel efter strålemaskiner, som fortsat er en meget vigtig og grundlæggende behandling indenfor mange kræftformer.

3) en ”value for money approach” taler for strålemaskiner. Den stigende behandlingsbyrde vil sammen med det stigende udbud af ny og dyr medicin lægge pres på betalerne, som sandsynligvis vil blive nødt til at prioritere behandlingsregimer og også skæve til cost/benefit.

4) omsætningsandelen fra den mere profitable og tilbagevendende service-forretning vil stige og bl.a. været drevet af ny software/systemer, som udrulles med ekstra omsætningspotentiale. Elekta har en installeret base, der nærmer sig 7.500 installerede enheder globalt.

5) en stærk ordrebog er understøttende for forretningen.

Vi fastholder indtil videre vort kursmål på 100 SEK, da renteudviklingen stadig ikke er til fordel for en vækstaktie som Elekta. Kapitalmarkedsdagen d. 20. juni vil have vores opmærksomhed, og vil holde nøje øje med udtalelserne og indikationerne på EBIT-marginens udvikling.

Steen Albrechtsen

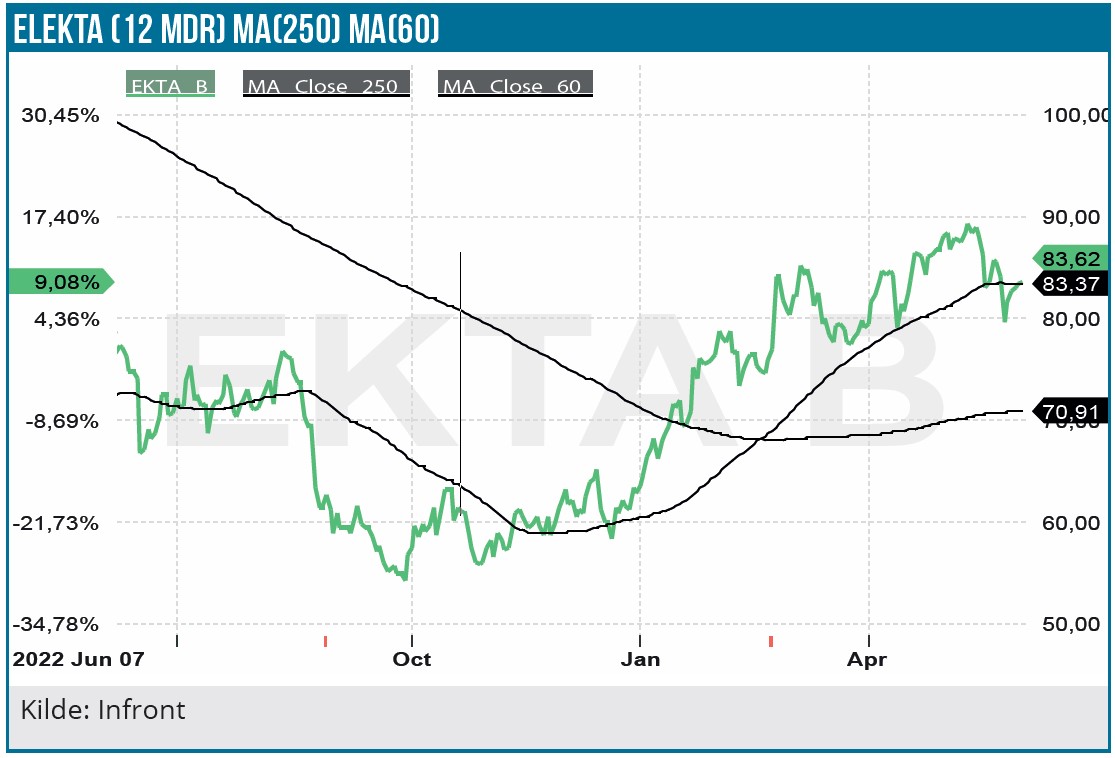

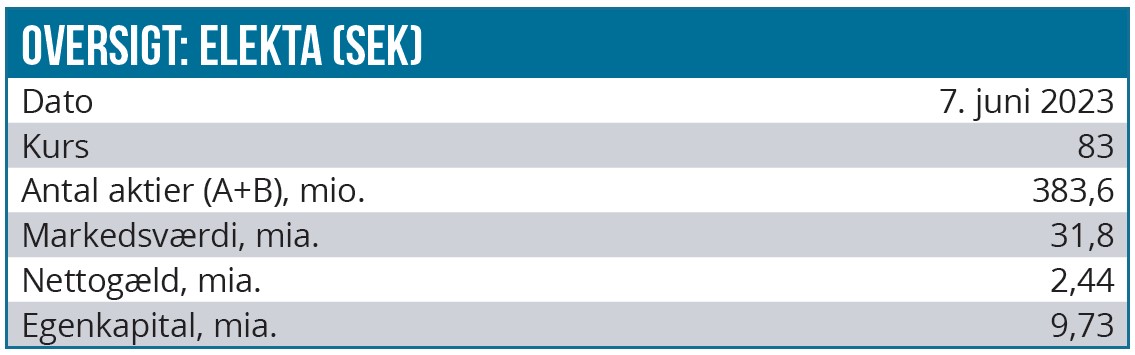

Kurs på anbefalingstidspunkt: 83 SEK

Kursmål: 100 SEK

Analysedato: 7. juni 2023

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Elekta. Aktien ligger også i Life Science Modelporteføljen

Disclaimer: Læs her om ØU’s aktieanalyser