2. kvartal nærmer sig afslutningen, og det betyder, at en del virksomheder nu begynder at have en god idé om, hvordan kvartalet vil forløbe på den økonomiske front. Bankerne er ingen undtagelse, og man fristes til at sige, at der netop er skudt en ny opjusteringsrunde i gang. Der er ikke meget der tyder på, at indtjeningsfesten for bankerne er slut, og vi forventer flere opjusteringer resten af året.

Som eksempler på banker, der har opjusteret forventningerne, kan nævnes Ringkjøbing Landbobank, BankNordik, Vestjysk Bank og også Sydbank. Krydrer man det med årets fjerde løft af styrerenterne fra den europæiske centralbank ECB (og med Nationalbanken som trolig efterfølger) er der udsigt til flere opjusteringer senere på året.

Sidste år – som indrømmet var specielt på rentefronten – viste med tydelighed, at bankerne konsekvent var alt for konservative i deres udmeldinger. Sydbank startede 2022 med en resultatforventning efter skat på 1.150-1.450 mio. kr., selvom 2021 havde leveret 1.411 mio. kr.

Fem opjusteringer senere endte årets resultat på 1.901 mio. kr., hvoraf de 714 mio. kr. kom i hus i 4. kvartal, hvor renteforhøjelserne akkurat var begyndt at kunne ses i regnskaberne. I år ser det ikke meget anderledes ud.

Januar var ikke ovre, førend Sydbank havde offentliggjort forventningerne til 2023 på 1.900-2.200 mio. kr. – og det var endda førend 2022-regnskabet var på gaden.

Første opjustering allerede i 1. kvartal

Allerede før 1. kvartal var slut, så vi årets første opjustering fra banken, da man løftede resultatforventningen til 2.300-2.600 mio. kr. efter skat.

Nu står vi her præcist tre måneder senere og med 14 dage tilbage af 2. kvartal. Sydbank har netop opjusteret og forventer nu 2.600-2.900 mio. kr. i resultat efter skat. Det er et niveau, hvor 1. kvartalsresultat x 4 vil betyde, at man lander i toppen af intervallet.

Af årets fire renteforhøjelser er det formentlig kun den fra starten af februar, der reelt har nået at sætte sit aftryk i regnskabet. De øvrige slår først igennem senere, da de blev vedtaget på rentemøderne i marts, maj og juni.

Nettorenteindtægterne fordoblet

4. kvartal 2022 leverede 714 mio. kr. efter skat, og de gode takter blev fortsat i 1. kvartal 2023 med et resultat efter skat på 738 mio. kr. mod 450 mio. kr. i 1. kvartal 2022. Da basisomkostningerne er fastholdt uændret på ca. 800 mio. kr. i kvartalet, gør indtægterne udfaldet, selvom gebyrer fra bl.a. boligsager er lavere i øjeblikket. Det mere end opvejes dog af stigende nettorenteindtægter, som er fordoblet fra 492 mio. kr. i 1. kvartal 2022 til 986 mio. kr. i 1. kvartal 2023.

Udviklingen i nettorenter på kun et enkelt kvartal viser styrken og væksten i forretningen. Nettorenter er gået fra 836 mio. kr. i 4. kvartal 2022 til 986 mio. kr. De tre væsentligste drivere her er minus 77 mio. kr. til ændrede indlånsrentesatser, plus 141 mio. kr. fra stigende udlånsrentesatser og ikke mindst 107 mio. kr. fra højere indtjening på indlånsoverskuddet. I grove tal får Sydbank altså tre gange så meget i kassen, som man giver ud pga. de stigende renter.

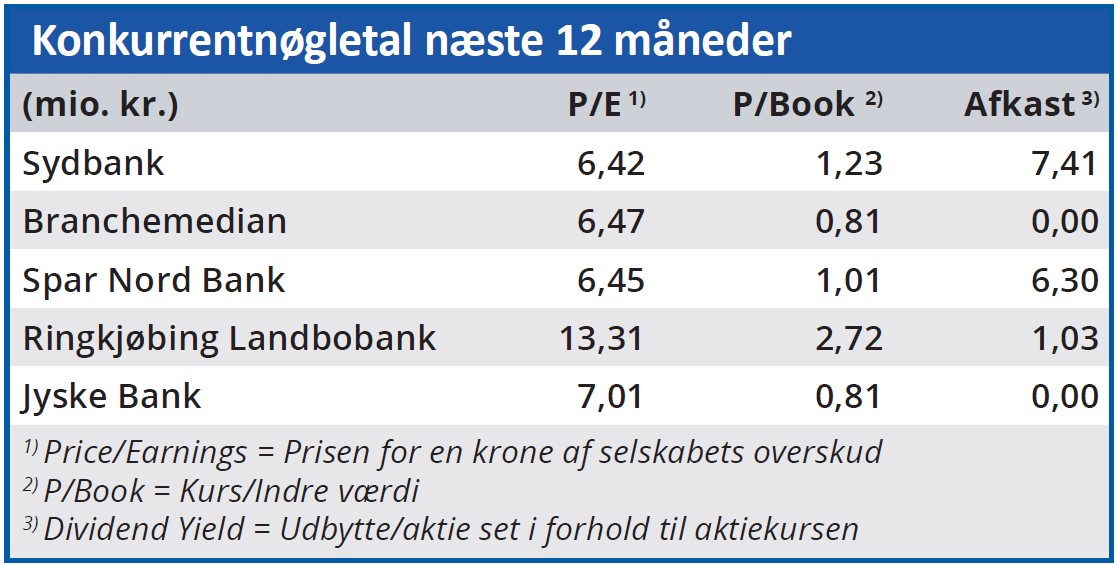

Er K/I fortsat relevant?

Det markante løft i resultaterne hos samtlige banker medfører, at vi i stigende grad kan begynde at kigge lidt mere på Price/Earnings end på Kurs/Indre værdi som målestok for bankernes værdiansættelser. Det er en klar forventning, at det store indtjeningsløft ikke forsvinder overnight, hvis renterne igen begynder at falde.

Ovenpå 1. kvartalsregnskabet er indre værdi per Sydbank-aktie 230, og med udsigt til en indtjening resten af året, der formentlig når over 40-50 kr./ aktie, kan vi estimere en indre værdi ved udgangen af 2023 på mindst 270-280 kr./aktie.

Det giver en aktuel K/I på højst 1,43 efter 1. kvartal og 1,23 ultimo året. Vores kursmål på 370 svarer til en K/I ultimo året på 1,37 eller lavere. Historisk set er det nok lige til den høje side, men qua tidernes fornemme indtjening er det spiseligt.

Selvom Sydbank altså målt på K/I er ved at nå et vist niveau, så må vi også konstatere, at den flotte egenkapitalforretning og resultatskabelse hurtigt formår at sænke nøgletallet til et acceptabelt niveau. En forventet P/E omkring 6-7 for i år og næste år fortæller alt om, at der måske er 1-2-3 år med højere renter, end vi har været vant til, og det vil sende et betydeligt milliardbeløb ned i kassen. Sydbank vil formentlig også lade flere penge ryge videre til aktionærerne, da man jvf. sin egen kapitalmålsætning er overkapitaliseret. Sydbanks udbyttepolitik ligger på 30-50 pct. af årets resultat, og den udbyttepolitik kan man godt sige er underdimensioneret til de aktuelle indtjenings- og kapitalforhold.

Det er derfor oplagt, at der sendes flere penge retur til aktionærerne i form af aktietilbagekøb, for ellers ender man med alt for meget kapital på bogen. Alternativet er væksttiltag i form af opkøb. Det er altid, når det går godt, at man som investor skal tænke sig godt om, for træerne vokser sjældent ind i himlen. I forhold til bankernes nyvundne indtjeningsstyrke mener vi, at det stadig er for tidligt at tage den diskussion.

Vi må også konstatere, at bankerne i den grad har formået at agere i samlet flok og uden uro i geledderne. Alle banker har taget imod indtjeningsløftet med kyshånd uden egentlig at have forsøgt at bruge den ekstra indtjening til at konkurrere priser ned. Endnu.

Kigger vi fremad, har der været megen snak om recession, og det er sjældent godt for bankerne. Men vi må indtil videre konstatere, at den er udeblevet, og inflationen ser ud til at have toppet.

En recession vil tvinge banker og investorer til igen at forholde sig til et begreb, som (med pandemiudbrud som undtagelse) har været i glemmebogen i snart mange år – nemlig nedskrivninger.

Aktiekursen i Sydbank har tidligere nået 370 i år, lige før den lille bankkrise begyndte i USA. Det niveau synes bestemt ikke uholdbart med tanke på udsigterne til fortsat fremgang i resultatet samtidig med, at økonomien (globalt og i Danmark) indtil videre ser ud til at kunne humpe sig igennem inflationskrisen uden alt for store skrammer.

Steen Albrechtsen

Aktuel kurs 329,20

Kursmål (6 mdr.) 370,00

Disclaimer: Læs her om ØU’s aktieanalyser