Coloplasts halvårsregnskab 2022/23 indledte en nedtur for selskabets aktiekurs, som foreløbig er faldet med 13 pct., siden den toppede i 985 i starten af maj. Men trods kursfaldet er aktien stadig for dyr.

I marts satte vi Coloplasts kursmål til 750 på et tidspunkt, hvor kursen var 793. Den vurdering var markedet ikke enig i, og kursen steg efterfølgende til 985 i starten af maj. Men så aflagde Coloplast halvårsregnskab, og det trak tæppet væk under kursen, som siden er faldet 13 pct.

Trods kursfaldet er der stadig et pænt stykke ned til vores kursmål fra marts, som de nye oplysninger i halvårsregnskabet giver anledning til en revurdering af.

I første omgang kan det virke oplagt at forklare Coloplasts kursfald med nedjusteringen i halvårsregnskabet. Her reducerede man den forventede vækst i danske kroner til 8-9 pct. fra tidligere 9-10 pct. I samme ombæring blev loftet i forventningsintervallet for EBIT-margin sænket til 29 pct. fra tidligere 30 pct.

Men ved et nærmere eftersyn er forklaringen ikke så oplagt. Nedjusteringen skyldtes nemlig valutaforhold, som principielt ikke siger noget om udviklingen i den bagvedliggende forretning.

Korrigeres for valutakurseffekten var den organiske vækst i 1. halvår 8 pct., hvilket ligger i toppen af det udmeldte interval på 7-8 pct. Den negative valutakurseffekt forventes nu at være 2 procentpoint mod tidligere 1 procentpoint, og det slår igennem på resultatet i danske kroner.

Men korrigeret for denne effekt opjusterer Coloplast faktisk forventningerne til omsætningsvæksten fra 7-8 pct. til ”around 8% in constant exchange rates”. Set i det lys kan det forsvares at betragte den tilsyneladende nedjustering af den forventede EBIT-margin som en skjult opdatering, da man fastholder nederste grænse i intervallet 28-29 pct.

Men tager markedet (inkl. os) så fuldstændig fejl, når Coloplasts aktiekurs falder på trods af et godt halvårsregnskab med en konstant vækst, som mange virksomheder kun kan drømme om?

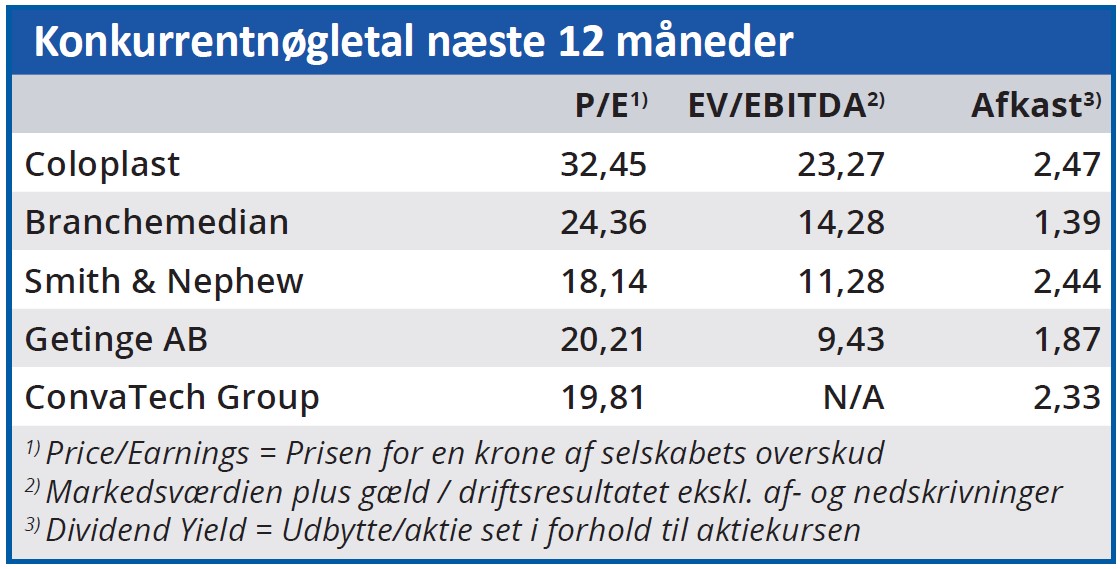

Svaret er nej, og forklaringen ligger i den høje værdiansættelse af selskabet. Coloplast handles til meget høje nøgletal, og det stiller store krav til selskabets vækst. Krav, som selskabets aktuelle vækst ikke berettiger til.

Når det samtidig tages i betragtning, at vi skal helt tilbage til 2006/07 for at finde en organisk vækst over 9 pct. er der næppe udsigt til en markant forøgelse af det aktuelle organiske vækstniveau omkring 8 pct. p.a.

Rentebærende gæld på 21 mia. kr.

Der skal endvidere tages hensyn til, at købet af Atos Medical i 2021 næsten medførte en ottedobling af Coloplasts gældsætning målt på NIBD/EBITDA fra 0,3 til 2,3. Dermed sættes i det mindste på kort sigt grænser for hvilken yderligere vækst, der kan ske gennem opkøb.

Disse forhold ligger sandsynligvis bag den afmatning i begejstringen for Coloplast-aktien, som kan aflæses af analytikernes vurdering af aktien de seneste måneder. For tre måneder siden gav 47 pct. af analytikerne (8 af 17 analytikere. Kilde: InFront) således aktien en købsanbefaling, men i dag er tallet faldet til 29 pct. (5 af 17).

Faldet er sket, selvom forventningen til Coloplasts Earnings Per Share (EPS) er stort set uændret de seneste tre måneder. Det skyldes altså ikke specifikke ændringer hos Coloplast eller i selskabets marked, men snarere en stigende skepsis mht. om den forventede fremtidige vækst kan bære den aktuelle værdiansættelse.

Det tvivlede vi på i vores forrige analyse, og halvårsregnskabet har ikke givet os anledning til at ændre den vurdering. Vi betragter Coloplast som et succesfuldt selskab i særklasse set over en længere årrække, men aktiekursen løb løbsk, og trods det seneste kursfald er den stadig for høj.

Bruno Japp

Aktuel kurs 860,80

Kursmål (6 mdr.) 736,00

Disclaimer: Læs her om ØU’s aktieanalyser