Årsregnskabet fra Tryg var uden de helt store overraskelser, hvis man ser bort fra to ting, som har direkte og konkret betydning for aktionæ-rerne.

Tryg har nemlig noget overraskende besluttet at sløjfe aktietilbagekøbsprogrammet, og indført en ny 100% dedikation til udbytte.

Det er overraskende, fordi tilbagekøbsprogrammet har været en fleksibel og effektiv buffer, når der skulle sendes overskydende kapital retur til aktionærerne, samtidig med at det trinvist stigende udbytte kunne fastholdes. Overskydende kapital bliver fremover udbetalt som udbytte.

Det ekstraordinære udbytte i 2017 foreslås til 1 mia. kr, hvilket svarer til tilbagekøbsprogrammet i 2016. 1 mia. kr. svarer til 3,54 kr. per aktie eller omtrent 2,7% ved dagens kurs på 132. Aktionærerne får derved pengene i hånden med det samme, men må samtidig opgive den understøttende effekt tilbagekøbet havde på aktiekursen. Det er givet, at nogle investorer vil geninvestere deres udbytte i Tryg-aktier, men dog langt fra alle. Hertil kommer den eventuelle kildeskat, som helt vil forsvinde fra ligningen, og dermed heller ikke blive geninvesteret i Tryg-aktier. Udfra en ren udbuds-/efterspørgselsbetragtning vil det altså have en mindre negativ effekt på kursen.

På den mere entydigt positive side i regnskabet var meldingen om, at Tryg fra 2017 vil begynde at udbetale kvartalsudbytter. Tryg var en af de første til at indføre permanent halvårsudbytte, og tager med denne beslutning endnu et skridt i retning mod at tilnærme sig de internationale standarder, hvor især mange amerikanske selskaber plejer at udbetale udbytte hvert kvartal. Sammen med det ekstraordinære udbytte udbetales restudbytte på 3,6 kr. for 2016, hvilket bringer det samlede årlige udbytte op på 6,20 kr.

Ser vi bort fra de aktionærrelaterede tiltag, var der i regnskabet ikke de store overraskelser på de øvrige parametre, omend resultatet for 4. kvartal var en smule skuffende. Tryg fastholder de hidtidige 2017-mål om en Combined Ratio på 87 eller lavere, og en omkostningsprocent på 14 eller lavere. Trygs forventning til præmievæksten for 2017 lyder på 0-2%, og den danske forretning vil også komme i fokus i 2017 og agere trækhest for væksten. Forklaringen er bl.a, at man så småt begynder at se en positiv effekt af Tryghedsfondens bonusprogram i kampen om at tiltrække nye og fastholde de eksisterende privatkunder.

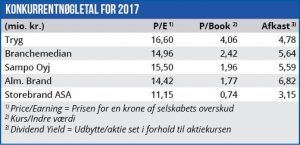

De nye strømninger i Tryg fjerner dog ikke fokus fra, at det er en dyr forsikringsaktie med en P/E på 16,5. Det er højt for en virksomhed, som trods de små opkøb ikke for alvor kan præstere vækst. Og efter flere års effektiviseringer og omstruktureringer, som har bragt egenkapitalforrentningen op over 20%, tvivler vi på, at der er meget mere at komme efter på den front. Målet for 2017 lyder på minimum 21%, og det bør Tryg kunne opfylde. Vi mener fortsat at Tryg er et lidt mere risikofyldt alternativ til en obligationsinvestering. Det sløjfede tilbagekøbsprogram øger dog efter vores vurdering downsiderisikoen i aktien en anelse, og vi justerer derfor vores kursmål marginalt. Helt konkret udvider vi spændet i nedadgående retning fra 125-140 til 120-140.

I forhold til dagens kurs på 132 ligger der i vores kursmål implicit en forventning om, at Tryg-aktien i store træk vil forblive uændret det næste stykke tid med udbyttet som det eneste reelle afkast til aktionærerne. Bankernes gennemsnitlige kursmål ligger på 138, og indikerer dermed også en uændret kurs fremadrettet. Vi ligger dermed på linje med markedet, omend en smule mere negativt.

Steen Albrechtsen

Børskurs på analysetidspunktet: 132 AktieUgebrevets kursmål (6 mdr.): 120-140