Lagernedbringelser gjorde ondt på Novozymes i 1. halvår og i 2. kvartal i særdeleshed. Kun bioenergidivisionen overraskede flot, men det var ikke nok til at trække hele Novozymes’ forretning fremad. Prisstigninger reddede den organiske vækst i 1. halvår, men der skal volumenvækst til i 2. halvår for, at man kan nå i mål.

Det er svært at finde mange lyspunkter i Novozymes’ regnskab for 2. kvartal, der blev fremlagt i den forgangne uge. I lyset af den igangværende fusionsproces er det et regnskab, der også bør have interesse for aktionærerne i Chr. Hansen, som jo qua fusionen tillige bliver medejere af Novozymes.

Det er positivt, at Novozymes har formået at gennemføre prisstigninger i niveauet 6 % for 2. kvartal og for halvåret, hvilket er positivt for den organiske vækst. Omvendt er det bekymrende, at den organiske vækst alligevel kun ender på det halve. Det vil med andre ord sige, at volumenvæksten har været negativ i både 1. halvår og i 2. kvartal med 3 %.

Den gennemgående forklaring finder vi i ét ord, der går igen mange gange i den fulde engelske regnskabsmeddelelse: ”destocking” eller på dansk lagernedbringelser. Med tanke på de nylige regnskabsmeddelelser fra logistikvirksomheder som DSV og Maersk er det måske ikke helt overraskende, at de lagernedbringelser i primært USA og Europa, der lagde en dæmper på de globale fragtvolumener, også kan ses i salgsvolumen hos en global og rimeligt diversificeret virksomhed som Novozymes.

Med et 1. halvår til den skuffende side blev toppen skåret af vækstforventningen til helåret, idet der nu forventes en organisk vækst på 4-6 % mod 4-7 % tidligere. Af helårsvæksten forventes majoriteten nu at komme fra prisstigninger.

Det betyder, at der er lagt et større pres på væksten i 2. halvår, hvor man ikke længere har stor medvind fra prisforhøjelserne. De blev nemlig sat i værk allerede sidste år og indgår således i stort omfang allerede i sammenligningstallene fra 2. halvår 2022, som bruges til at beregne den organiske vækst. Volumenvækst er derfor nøglen til at skabe fremdrift i 2. halvår ud fra en forventning om, at lagerjusteringerne er ved at være på plads.

Store divisioner skuffer

Ser vi på de enkelte divisioner, udviste Vaskemiddel-divisionen som altid en lav vækst på 1 % for halvåret, som var drevet af prisstigninger. Det er der ikke så meget nyt i, men til gengæld var det nok skuffende, at den anden store division ”Food, Beverages and Human Health” også viste en relativt stor tilbagegang på 6 %, selvom det hører med til billedet, at sammenligningstallet for 1. kvartal var særligt højt og reelt kan forklare 4 procentpoint af tilbagegangen. Det hjælper dog ikke på, at analytikerne havde forventet vækst fra denne division. Den svage præstation medfører, at helårsforventningen til denne division blev sænket fra høj encifret til lav encifret vækst.

Bioenergi eneste stærke division

Den positive overraskelse var Bioenergi, som igen leverede varen, og meget interessant var det på baggrund af solide volumenstigninger. Særligt interessant kan vi notere, at den generelle amerikanske bioethanolproduktion faldt med 1 % i 1. halvår ifølge den amerikanske myndighed EIA.

Selvom dette tal langt fra dækker Novozymes bioenergidivision 1:1, er det dog en tydelig indikation af, at Novozymes med sine nyere produkter og lanceringer har vundet klare markedsandele og udvidet markederne i bl.a. Latinamerika. Her tæller også nye produkter til 2. generations bioethanol, som dog stadig er på et lavt omsætningsniveau. Det blev til en vækst på 26 % i 2. kvartal mod 28 % i 1. kvartal og 27 % for 1. halvår, og det gav anledning til en forhøjelse af 2023 forventningen fra høj encifret vækst til midt-teens.

Konsensusvækst var lav allerede

At en ”vækstaktie” som Novozymes ikke reagerede synderligt på en lille nedjustering af vækstforventningen for året, skyldes nok, at aktien i forvejen har haft det ganske svært i år. En forklaring på det er sandsynligvis, at konsensusestimaterne for den organiske vækst allerede lå nede omkring 5 %. I det lys har en justering fra 4-7 % til 4-6 % næppe gjort en stor forskel, men det er selvsagt ikke et styrketegn. Kigger vi lidt længere frem i de seneste konsensusestimater, ser vi, at der ikke forventes en vækst på mere end 5 % i den overskuelige fremtid – dvs. i årene til og med 2027. Forklaringen skal vi nok især finde i, at det reelt kun er Fødevaredivisionen, der forventes at vokse solidt hen over årene med 9-10 % hvert år. Man skal være varsom med at lægge for meget i vækstforudsigelserne for de enkelte divisioner så mange år ud i fremtiden, men det er klart bekymrende, hvis væksten inden for fødevarer er på vej ned, som det er tilfældet i 1. halvår.

På vej ind i Novozymes har vi Chr. Hansens forretning, som præsterer noget bedre på vækstfronten og er ved at være tilbage på tidligere tiders niveau omkring 10 % organisk vækst. Den svage aktiekurs for Novozymes, som nærmest har eksisteret siden offentliggørelsen af fusionen, er muligvis et udtryk for, at investorerne har lidt svært ved at overskue, hvordan den samlede forretning kommer til at se ud, når alt er sammenlagt og skåret til. Og ikke mindst om den kan levere som lovet – dvs. en organisk vækst på 6-8 % indledningsvis.

Dertil kommer naturligvis det faktum, at det er Chr. Hansen-aktionærerne, der blev belønnet med en kurspræmie ved fusionen. Hvis vækstforskellen mellem Chr. Hansen og Novozymes holder stik fremover, begynder præmien efterhånden at være mere og mere fair.

Fusion følger planen, udbytte på vej

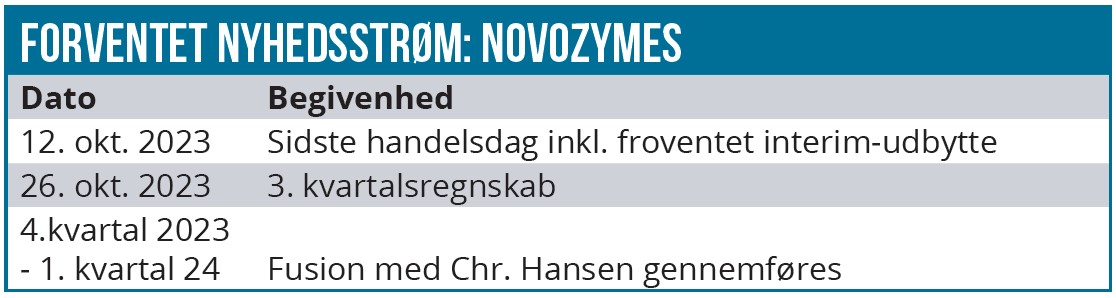

I forhold til fusionen er der ingen ændringer til den tidslinje, der har eksisteret indtil nu. Således fastholdes timingen for den endelige sammenlægning af selskaber og aktier til 4. kvartal 2023 og/eller 1. kvartal 2024. Det væsentligste udestående er uændret en række myndighedsgodkendelser, men at fusionen er rykket nærmere, bliver indikeret i form af et interim-udbytte som forventes udbetalt til aktionærerne i Novozymes i oktober, forudsat at fusionen ikke er gennemført endnu. Udbyttet vil forventeligt udgøre 50 % af det justerede resultat efter skat for årets første 8 mdr. – dvs. til og med 31. august – og dermed udgøre omkring 3 DKK per aktie.

Vi indtager en lidt afventende holdning, indtil fusionen er faldet helt på plads, og noterer i øvrigt, at Novozymes nu er tæt på at være den mest shortede aktie i Danmark. Det skal man ikke overse, selvom en del af positionerne givetvis er af mere teknisk karakter og handler om selve fusionen og kursforholdet mellem de to fusionsaktier, hvor Chr. Hansen længe har været en marginalt billigere indgang til det samlede selskab.

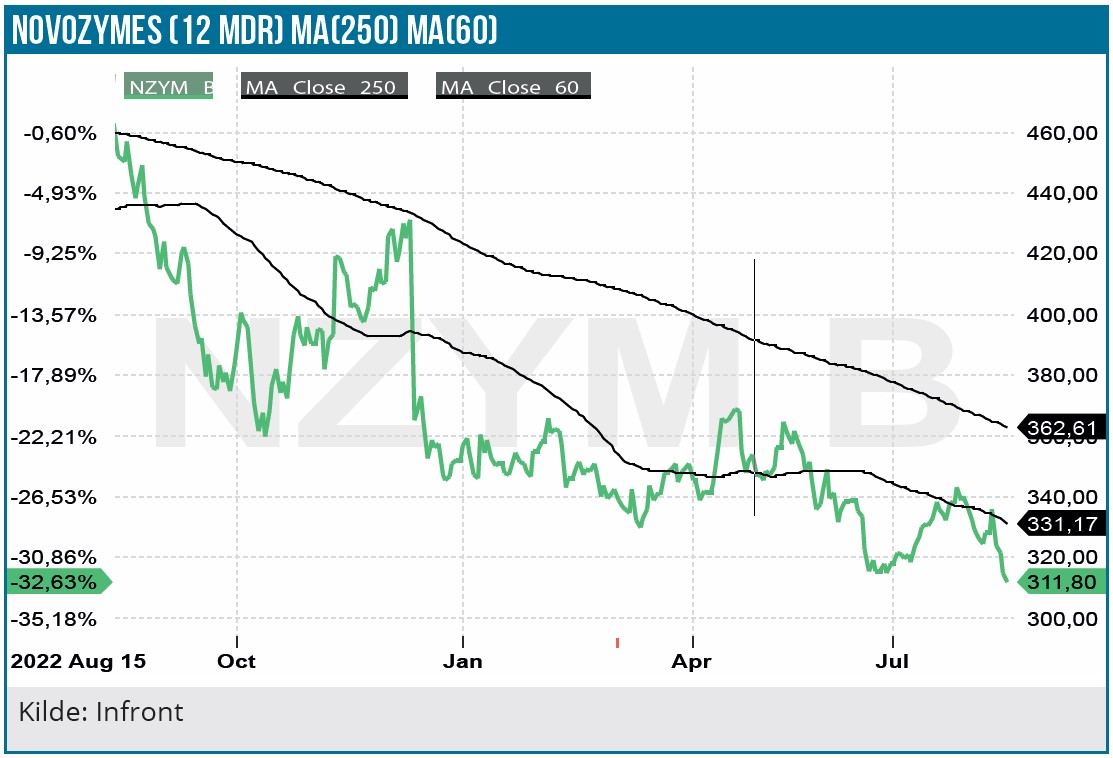

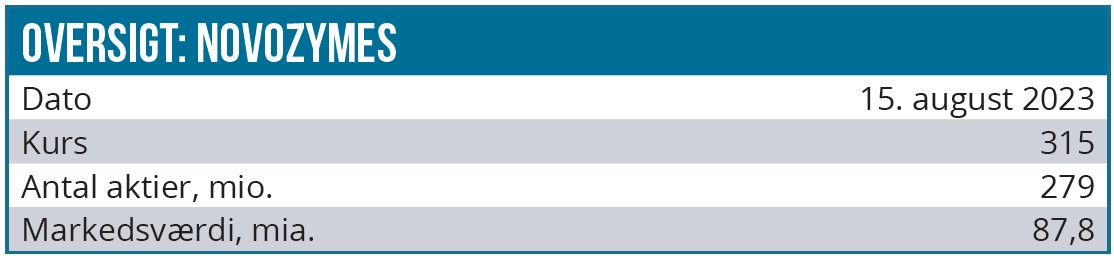

Når det er sagt, er vi mere positive end negative på Novozymes ved det nuværende kursniveau på 324 DKK, og det afspejler sig også i vort kursmål.

Steen Albrechtsen

Kursmål: 360 DKK

Kurs på anbefalingstidspunkt: 324 DKK

Analysedato: 15. august 2023

Disclaimer: Læs her om ØU’s aktieanalyser