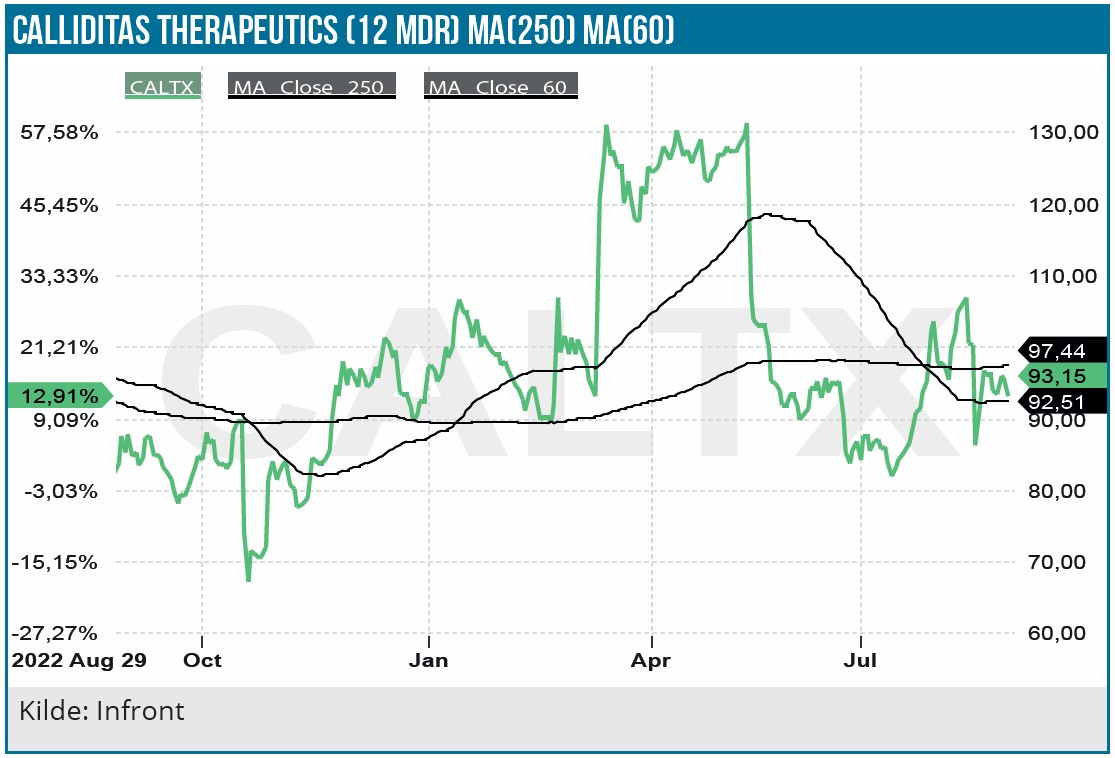

Når biotekselskaber lancerer deres første produkt, skuffer salget tit markedets ofte noget højt satte forventninger. Det fik Calliditas allerede at mærke med den kraftige kurskorrektion efter regnskabsmeddelelsen for 1. kvartal i år, og den blev efterfulgt af en nedjustering af 2023-guidance for Tarpeyo-salget i det nylige regnskab for 2. kvartal. Vi har fortsat positive forventninger til aktiens kurspotentiale, da Tarpeyos salgsmomentum ses styrket i 2024.

Calliditas er en pioner indenfor nyresygdommen IgAN, og selskabet er et af de mest succesfulde biotekselskaber i Skandinavien med egen salgsorganisation i USA. Calliditas har gode kort på hånden med Tarpeyo, som er det første ikke systemiske specialiserede lægemiddel på markedet til behandling af den sjældne nyresygdom IgA nefropati (IgAN). Det amerikanske Tarpeyo-salg i 2. kvartal på 261 mio. SEK står næsten for al omsætning i Calliditas. Tarpeyo-salget steg 40 % i forhold til 1. kvartals salg på 187 mio. SEK. De resterende 8 mio. SEK er royaltyindtægter fra det stadig beskedne europæiske salg af Tarpeyo (navngivet Kinpeygo i Europa) via licenspartneren Stada Arzneimittel. Tarpeyo er endnu ikke lanceret i Kina, men man har her en solid aftale med Everest Medicine, og den seneste melding er, at en godkendelse kan forventes i løbet af i år.

I USA var der i 2. kvartal 422 nye patienter i behandling mod 409 i årets 1. kvartal, og 1.100 læger har nu udskrevet recepter på Tarpeyo med en tilgang på 232 læger i 2. kvartal. Det aftagende momentum i patienttilgangen kan formentlig tilskrives den begrænsede FDA-godkendelse (accelerated approval), som fremskynder adgangen til markedet, men også kommer med restriktioner på anvendelsen. Calliditas har da også nedtonet forventningerne til salget i år med guidance på salget af Tarpeyo på 100-120 mio. USD mod tidligere 120-150 mio. USD.

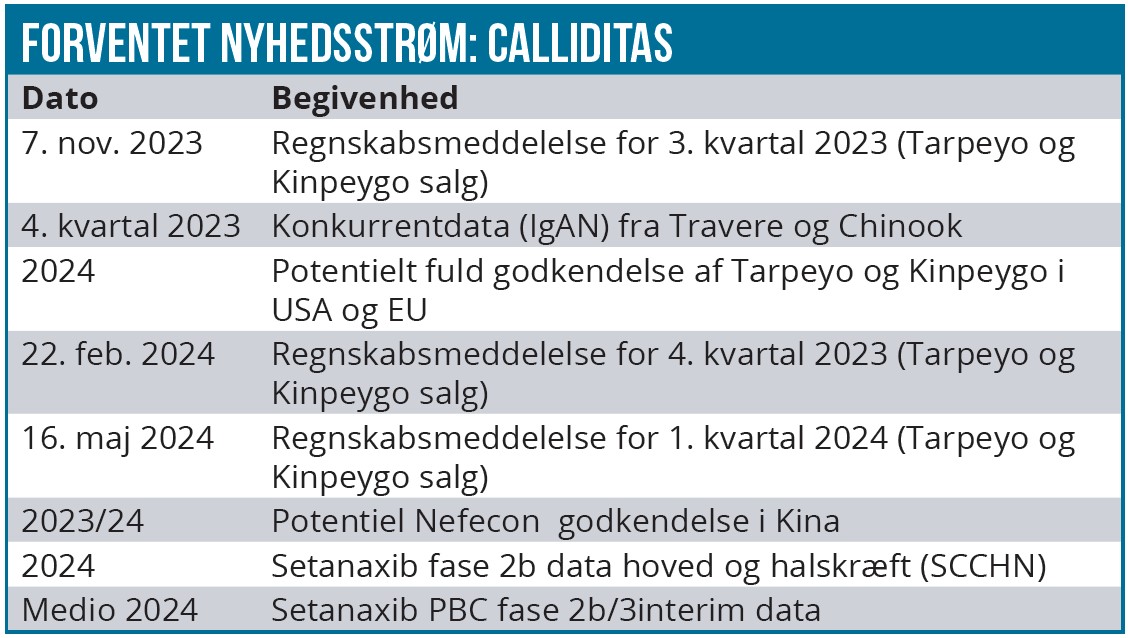

De gode 2 års effekt data på nyrefiltreringshastigheden eGFR i Part B Tarpeyo opfølgningsstudiet vil formentlig ændre på tingene og accelerere salget. Baseret på Part B data har Calliditas i juni ansøgt om fuld FDA-godkendelse af Tarpeyo, hvilket vil udvide patientmålgruppen betydeligt. Et positivt udfald er meget sandsynligt, da Tarpeyo er det første IgAN produkt med veldokumenteret behandlingseffekt, og FDA har tildelt ansøgningen priority review status.

Tarpeyo står stærkt i konkurrencen

Calliditas har pole position i behandlingen af nyresygdommen IgA nefropati. Calliditas er først i markedet før konkurrenterne, og Tarpeyo er det eneste produkt, som har dokumenteret langsigtet behandlingseffekt på eGFR parameteren og ikke kun en reduktion i markøren proteinuri (protein i blodet, UPCR). Da IgAN er en multifaktoriel sygdom, hvor årsagen til sygdommen er usikker, er det ikke en one-size-fits-all sygdom, så der bliver derfor formentlig plads til flere produkter i markedet, og der er flere konkurrenter på spring.

Som vi nævnte i marts-analysen, kunne Travere med Filspari, som har fået FDA IgAN accelerated approval i februar, blive en hård konkurrent til Tarpeyo. Filspari har en anden virkningsmekanisme end Tarpeyo og undertrykker ikke patientens immunrespons, som det er tilfældet med Tarpeyo. På den front har Filspari en fordel, da der i visse lægekredse er en vis skepsis mht. brugen af immunsuppresserende lægemidler.

Filspari har vist meget fine resultater, når det gælder behandlingseffekten målt ved UPCR, og dertil kommer, at Filspari også er lavere prissat end Tarpeyo med en listepris på 119.000 USD for et års behandling mod Tarpeyos pris på 170.000 USD. Filspari blev som nævnt godkendt i februar og solgte i 2. kvartal for 3,5 mio. USD eller omkring 35 mio. SEK. Noget tyder imidlertid nu på, at truslen fra Filspari bliver knapt så alvorlig. Travere har i et Filspari fase 3 studie mod en anden nyresygdom (FSGS) ikke kunnet dokumentere en væsentlig forbedring i eGFR nyrefiltreringskapaciteten sammenlignet med kontrolarmen med irbesartan (topline data). Der var ganske vist en positiv effekt på patienternes eGFR, men den var ikke statistisk signifikant. Det er derfor meget muligt, at Traveres PROTE-CT fase 3 IgAN studie også vil vise utilstrækkelig eGFR effekt. Data fra PROTECT studiet forventes i 4. kvartal i år og bliver en relevant read across for Calliditas aktien.

Også Chinook forventes at komme med IgAN fase 3 data i 4. kvartal på deres lægemiddelkandidat Atrasentan.

Flere pipelinejokere på sigt

Calliditas har andre udviklingsprojekter i gang, hvor NOX hæmmeren setanaxib undersøges i behandlingen af flere sygdomme.

Calliditas har på det seneste annonceret opmuntrende tidlige interim biomarkør fase 2 data på setanaxib mod hoved- og halskræft (SCCHN). Analysen baserer sig på 20 patienter og indikerer positive effekter på overlevelse (PFS). Det er dog meget tidlige data og kan derfor kun regnes som indikative. Det placebokontrollerede studie har 50 deltagere med sygdomstilbagefald eller metastaser, hvor setanaxib kombineres med antistoffet pembrolizumab (Keytruda).

Virkningsmekanismens rationale er, at NOX-4 er kraftigt overudtrykt i cancer associerede fibroblaster, som medvirker til at afskærme tumormikromiljøet fra de meget effektivt virkende tumorcelledræbere, nemlig CD8+tumor infiltrerende lymfocytter. Det er derfor formodningen, at NOX-4 targeterende medicin forbedrer immunterapiens behandlingseffekt ved kombinationsbehandling. De endelige data forventes i 2024.

Setanaxib mod PBC leversygdommen i fase 3 er forsinket pga. patientrekrutteringen, og Calliditas planlægger at tilføje fase 2b data til studieprotokollen med henblik på lette vejen til godkendelse og sænke omkostningerne. Da Calliditas også er åben for at indgå partneraftaler, vil det også være en fordel med data i et tidligt forløb. Interim data forventes medio 2024.

Fremtiden tegner positiv – der er stadig usikkerhed

Det er tidligt i Tarpeyo lanceringsfasen, så der er fortsat betydelig usikkerhed om salgskurvens udvikling. Spørgsmålet er, om tegnene på et aftagende momentum i salget fortsætter. Nefrologer er meget fokuserede på klinisk dokumentation og ikke forvænt med nye lægemidler på området. Ifølge Calliditas i forbindelse med 2. kvartals telefonkonferencen er forsikringsselskaberne også tøvende med at finansiere behandlingen med Tarpeyo. Det er også noget overraskende, at den gennemsnitlige behandlingsvarighed med Tarpeyo kun er 8 måneder; dvs. mange patientbehandlinger afbrydes tidligt. Endelig går salget i Europa via partneren Stada meget trægt. Så der er en del friktion at overvinde her i den indledende fase.

Calliditas har imidlertid stor tiltro til, at den forventede fulde FDA-godkendelse vil ændre billedet. Med den forventede fulde godkendelse vil Tarpeyo få adgang til en væsentligt større patientgruppe end tidligere. Deltagelsen i konferencer som den europæiske ERA/EDTA nyrekonference i juni vil også øge nefrologernes opmærksomhed om Tarpeyos kvaliteter.

Vi har nedjusteret Tarpeyo 2023 salgsestimatet fra 1.330 mio. SEK til 1.180 mio. SEK. Vi har imidlertid opjusteret estimaterne fremadrettet svarende til et salg i 2023 på 7 mia. SEK mod tidligere 5,2 mia. SEK, da meget tyder på, at Tarpeyo står stærkere i konkurrencen med de øvrige IgAN produkter. En opjustering af omkostningsestimaterne følger med, primært relateret til selskabets amerikanske salgsorganisation.

Fortsat anbefaling KØB

Aktiens korrektion er en god købsmulighed. Markedets skepsis mht. Tarpeyos potentiale skal overvindes, og det sker sandsynligvis i 2024. Trods usikkerheden om Tarpeyos salgspotentiale finder vi det overvejende sandsynligt, at produktet vinder en solid position på IgAN markedet, og at Tarpeyo er valuedriveren, som får afgørende betydning for aktiens kursudvikling.

Kinpeygo har et mere beskedent salgspotentiale, og som et fragmenteret marked er Europa vanskeligere at håndtere end USA. Det gælder ikke mindst indenfor nefrologien (se bare Hansa Biopharmas udfordringer med Idefirix).

Udover Tarpeyo/Kinpeygo salgstallene i de kommende regnskaber er de vigtigste kurstriggere en potentiel fuld Tarpeyo godkendelse i USA (som nok er indregnet i kursen) og en potentiel kinesisk godkendelse af Nefecon i 2023.

De vigtigste pipelinenyheder er sentanaxib SC-CHN fase 2b data og PBC interim fase 2b/3 data i 2024. Vi ser en lille risiko for, at Calliditas får behov for en mindre kapitaltilførsel i 2024, men Caliditas forventer ikke, at det bliver tilfældet.

DCF nutidsværdien er 213 SEK pr. aktie mod tidligere 175 SEK pr. aktie. Stigningen skyldes primært opjusteringen af Tarpeyo estimaterne på den positive side, mens højere estimerede omkostninger, primært SG&A trækker nedad. Kursstigningspotentialet understøttes af de kursrelaterede nøgletal med en estimeret P/S-2026 på 1,3 og P/E-2026 på 4,3.

Lars Hatholt

Kurs på anbefalingstidspunkt: 93 SEK

Kursmål 12 måneder: 190 SEK (tidligere 180 SEK)

Analysedato: 30. august 2023

Disclaimer: Læs her om ØU’s aktieanalyser