Össur iværksatte den 10. oktober 2022 et aktietilbagekøbsprogram på op til 10 mio. USD. Men programmet nåede kun lige akkurat at komme i gang, inden det blev sat på pause to uger senere pga. et uheldigt forhold mellem selskabets gæld og indtjening. Dette forhold eksisterer stadig.

Begrundelsen var, at selskabets nettorentebærende gæld (NIBD) ved udgangen af 3. kvartal 2022 var 2,8 og dermed lå tæt på loftet af den finansielle målsætning for NIBD/EBITDA. Den definerede målsætning var et forhold mellem NIBD og EBITDA indenfor intervallet 2,0-3,0.

Det viste sig at være en fornuftig disposition, da årsregnskabet 2022 et halvt år senere viste, at NIBD/EBITDA nu var steget til 3,2. Forklaringen herpå lå i krigen i Ukraine og eftervirkningerne af Covid-19, som stadig påvirkede Össurs indtjening. EBITDA før særlige poster faldt således 21 mio. USD (16 pct.) i 2022, og med en forøgelse af den nettorentebærende gæld på 11 pct. blev den finansielle målsætning for gæld/indtjening brudt. Dette forhold var ved halvårsregnskabet 2023 3,1, og pausen i aktietilbagekøbsprogrammet fastholdes derfor. Eftersom programmet var planlagt at løbe frem til udgangen af indeværende måned, når det ikke at blive genoptaget.

Men måske er der udsigt til et nyt program for tilbagekøb af egne aktier. Össur er nemlig startet 2023 stærkt og melder om stærk vækst i alle selskabets forretningsområder. Samtidig har Össur været i stand til at hæve priserne i løbet af året, hvilket ikke var muligt i 2022. 90 pct. af Össurs salg og service betales således af enten offentlige kasser eller privat forsikring, og begge steder fastholdt man priserne i 2022. Össur indledte altså 2023 med et efterslæb pga. inflationspresset, som man først nu er i gang med at indhente.

Det medførte en organisk vækst i omsætningen på 10 pct. for halvåret, men stigende omkostninger til løn og råvarer kombineret med en øget pengebinding pga. væksten i 1. halvår betyder, at man indtil videre ikke har været i stand til at få NIBD/ EBITDA tilbage i de planlagte rammer. Det forventer man imidlertid vil ske i andet halvår 2023.

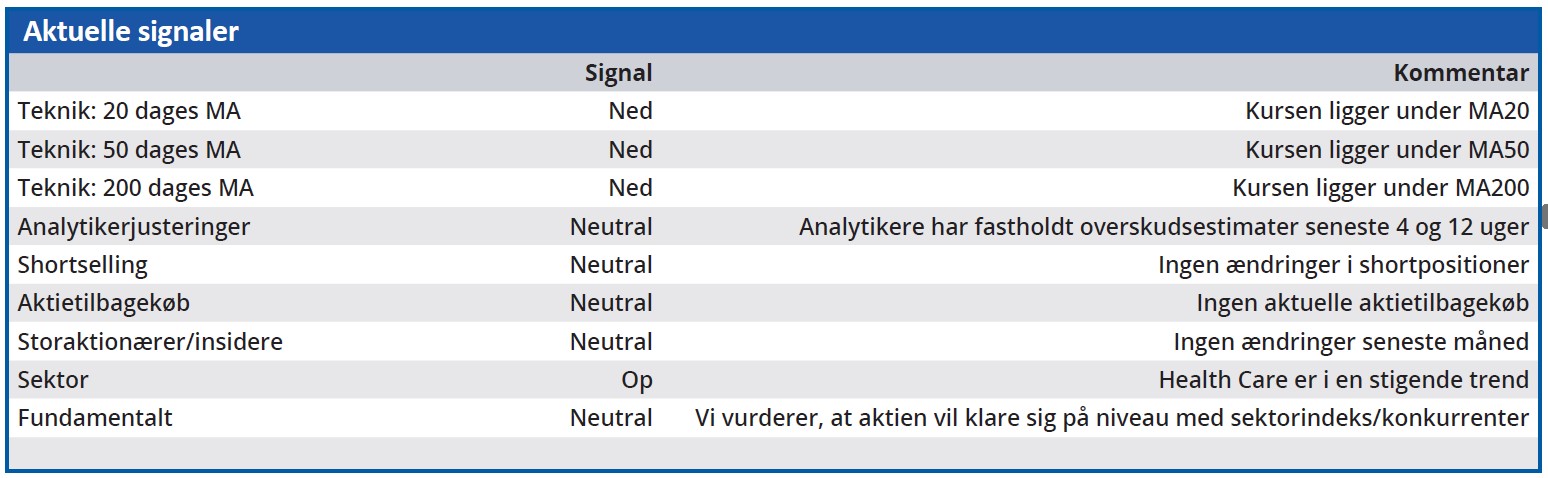

Det har dog ikke været tilstrækkeligt til at standse nedturen for Össur-aktien, som er faldet 13 pct. i år, og p.t. ligger på det laveste niveau siden efteråret 2022.

Forklaringen ligger sandsynligvis i Össurs forventede Price/Earnings for 2023 på 29,78 og 22,86 i 2024. Disse tal forudsætter en betydelig indtjeningsvækst, som Össur set over de seneste 8-10 år ikke har været i stand til at levere. I perioden 2014-18 var EBIT stort set stagnerende omkring 75-80 mio. USD, og da indtjeningen endelig rykkede opad i 2019 med et EBIT på 98 mio. USD ændrede Covid-19 forudsætningerne for fortsat vækst.

Siden har Ukraine-krigen meldt sig på banen som endnu et forstyrrende element i Össurs vækstplaner. Dermed står investorerne med en betydelig usikkerhed om, hvorvidt selskabet endelig er nået dertil, hvor de høje forventninger, som allerede er indregnet i aktiekursen, bliver realiseret.

Den usikkerhed er tiden ikke til i øjeblikket, og indenfor en overskuelig tidshorisont anser vi aktien for rimeligt prissat på det nuværende niveau.

Bruno Japp

Konklusion

Kortsigtet: Afvent

Langsigtet: Kursmål 28,5

Disclaimer: Læs her om ØU’s aktieanalyser