cBrain er en meget dyr aktie, hvis man vurderer aktiekursen ud fra den forventede Price/ Earnings de næste 12 måneder, som p.t. er 69. Men sådan et nøgletal kan ikke stå alene, og hvis det sættes i forhold til cBrains vækst, tegner sig et helt andet billede.

På kort sigt er det naturligvis en dårlig forretning at betale 69 kroner for én krone af næste års indtjening. Men for et selskab som cBrain er de kortsigtede resultater af forholdsvis lille betydning, da investorerne ser længere fremad end det næste år.

Forklaringen ser vi tydeligt i cBrains vækst de seneste år. Omsætningen i 2018 på 83,5 mio. kr. var i seneste årsregnskab steget til 187,9 mio. kr. svarende til en gennemsnitlig årlig vækst på 22,5 pct. Og nok så vigtigt: Indtjeningen følger med omsætningen opad. Et resultat før skat i 2018 på 3,2 mio. kr. var således vokset til 48,9 mio. kr. i 2022.

Det er en udvikling, som investorerne kan lide at se, og som de er parate til at betale for. Men trods alt kun til en vis grænse, og den grænse ramte cBrain ved indledningen til 2021.

På det tidspunkt var begejstringen for cBrain blevet så stor, at investorerne begyndte at ofre fornuften på alteret i kampen for at få en andel af denne fantastiske succeshistorie. Konsekvensen var en Price/Earnings på 239, og det kunne ikke engang et selskab med høj vækst på både omsætning og indtjening bære.

Pludselig gik det op for investorerne, at man havde mistet jordforbindelsen, og kursen styrtdykkede. Fra en topkurs i 481 for næsten nøjagtigt to år siden faldt kursen 74 pct. det næste år.

Det var et dramatisk fald, og det skete samtidig med, at cBrain fortsatte sin vækst. Konsekvensen var, at cBrains P/E-værdi faldt kraftigt, og ved det seneste halvårsregnskab var den faldet til 54,7.

Det er stadig et højt tal i forhold til langt de fleste børsnoterede selskaber, men der er ikke mange af dem, som vokser i cBrains tempo.

Kort før aflæggelsen af halvårsregnskabet opjusterede cBrain helårsforventningerne, så man nu forventer en omsætningsvækst på 20-25 pct. mod tidligere 15-20 pct., og den forventede EBT-margin blev hævet fra 18-22 pct. til 20-25 pct.

To uger senere fortalte halvårsregnskabet os, at omsætningen steg med 39 pct. i første halvår, og EBT-margin havde været 35 pct. Begge tal ligger væsentligt over de opjusterede forventninger til 2023, så yderligere en opjustering vil ikke overraske.

Det er tilsyneladende også markedets vurdering, og investorerne vender nu tilbage til cBrain. Den forventede P/E for de næste 12 måneder er siden steget til 69, men selvom det er et højt tal, er det uendeligt langt fra 239 for blot to år siden.

Det niveau vender investorerne næppe tilbage til, men hvis vi forudsætter, at den forventede P/E vender tilbage til det gennemsnitlige niveau de seneste otte år (korrigeret for ekstreme udsving), når vi frem til et teoretisk kursmål på 313.

Selvom det er væsentligt højere end den aktuelle kurs, er det alligevel 35 pct. under kurstoppen for to år siden. Selvom der inkluderes en defensiv rabat, hæver vi kursmålet fra ØU Formue 11/2023 på 170 til 250.

Bruno Japp

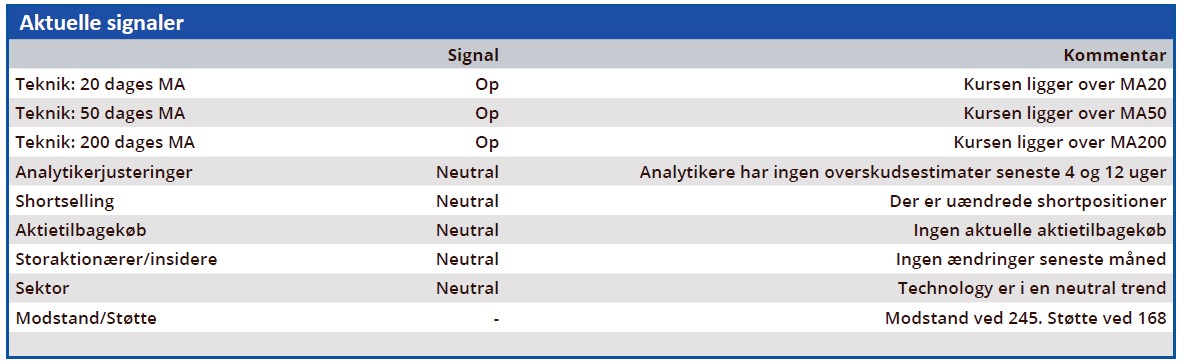

Konklusion

Aktuel kurs 216

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 250

Disclaimer: Læs her om ØU’s aktieanalyser