Sedana Medicals halvårsrapport for 2023 indikerer en usikkerhed om salgsvæksten på mellemlangt sigt. Virksomheden har udskiftet sit langsigtede salgsmål for 2025 med kortsigtede mål og opdateret strategien. Rekrutteringen af patienter til Sedanas amerikanske kliniske program med Sedaconda ACD og isofuran fortsætter som planlagt, men nye krav fra FDA forlænger tidsplanen for ansøgning med et år fra 2024 til 2025. Det tvinger selskabet til at nå break-even hurtigere i Europa.

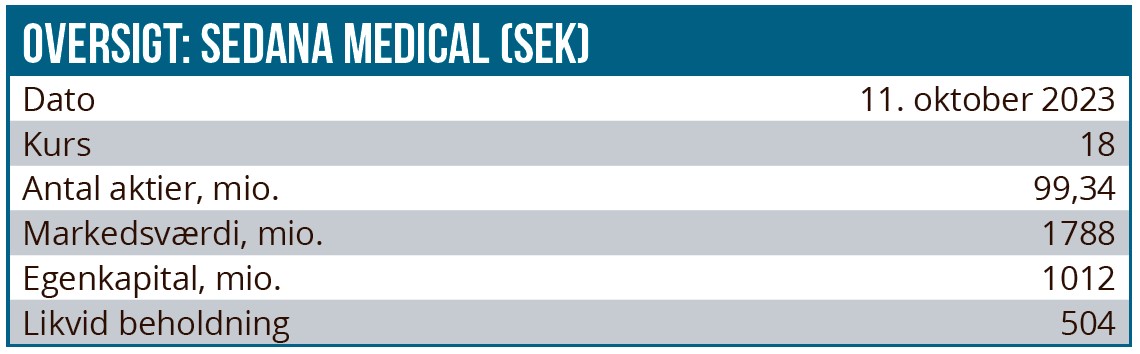

2. kvartalsregnskabet viste en nettoomsætning på 37,3 mio. SEK, hvilket svarer til en stigning på 39 % i forhold til samme kvartal sidste år. Driftens cash flow var stort set uændret på -36,0 mio. SEK, men med likvider på 504 mio. SEK er kassebeholdningen stadig solid.

Mere væsentligt er, at Sedana Medical har opgivet sit salgsmål på 500 mio. SEK for 2025 og i stedet nøjes med at indikere en omsætning på 145-155 mio. SEK for 2023 og en forventning om break-even på EBIT-DA-niveau i 2024 for den ”ikke-amerikanske” (”ex-US”) forretning. Det er et klart tilbageskridt og tegn på, at vejen til markedet (i USA) er blevet længere end hidtil ventet, og at man derfor er nødt til at skele til profitabilitet fremfor dyr og høj omsætningsvækst for at etablere sig hurtigt på markedet i Europa.

Kliniske undersøgelser forsinkes af FDA-krav

Sedana Medical gennemfører nu to identiske fase III kliniske forsøg, INSPIRE-ICU 1 og INSPIRE-ICU 2, for indsendelse af FDA-ansøgningen af produktet Sedaconda ACD-S (hovedproduktet i Sedana Medicals behandling til inhalationssedation) og Isofluran til mekanisk sedering af ventilerede intensivpatienter. Undersøgelserne vil inkludere i alt

470 voksne patienter fordelt på 25-30 steder i USA, og patientindskrivning forventes afsluttet i 2023. De to studier har til formål at bekræfte effektiviteten og sikkerheden af inhaleret isofluran leveret via Sedaconda ACD. FDA har anmodet om, at Sedana Medical inkluderede langtidsdata i den kliniske undersøgelsesrapport for ISPIRE-ICU-studierne, før de indsendes som en del af ansøgningen om markedsgodkendelse (NDA).

Som følge af FDA’s anmodning vil ansøgningstidspunktet blive forlænget med et år til 1. kvartal 2025 fra det tidligere planlagte 1. kvartal 2024. Det betyder, at en godkendelse måske først kommer i slutningen af 2025 eller begyndelsen af 2026.

Ny strategi med tre hovedprioriteter

Sedana Medical har nu præsenteret en ny strategi baseret på tre prioriteter:

1) Opnå bæredygtig og profitabel salgsvækst i Europa. Sedana Medical har indtil videre markedsføringstilladelse i 17 europæiske lande, og virksomheden er den eneste, der tilbyder en godkendt behandling til inhalationssedation på intensiv pleje i Europa. Sedana Medical stræber nu efter at gøre inhaleret sedation til en standardbehandling.

2) Maksimer muligheden i USA. Med mere end 100.000 intensivsenge og et højere prisniveau for beroligende behandlinger er USA Sedanas største potentielle marked. Efter en FDA-godkendelse vil man lancere gennem egen kommercielle infrastruktur.

3) At opbygge en langsigtet profitabel forretning.

Det er en nøgleprioritet for Sedana Medical at gøre den ikke-amerikanske virksomhed rentabel i 2024, så lanceringen i USA kan gennemføres fra en stabil finansiel platform. Reelt betyder det, at adgangen til kapital er blevet meget sværere, og at man er nødt til som selskab i dag at have en klar vej til profitabilitet for at kunne hente yderligere kapital. Det langsigtede mål er at nå en EBITDA-margin på omkring 40 %.

Muligheder og risici

Sedaconda ACD-S er hovedproduktet i Sedana Medicals behandling til inhalationssedation af mekanisk ventilerede patienter på intensivafdelinger (ICU). Geografisk har Sedana Medical et klart fokus på eksisterende markeder i Europa (Tyskland, Spanien, Frankrig, Storbritannien, Norden og Benelux) og det store (endnu) potentielle marked, USA.

I Europa vurderes markedspotentialet for den nuværende produktportefølje til omkring 3-4 mia. SEK og i USA til 10-12 mia. SEK årligt.

En af virksomhedens aktuelle prioriteter er at opnå en stabil drift på det europæiske marked for derefter fokusere på USA. Det vil givetvis sænke kapitalbehovet, og det kan gøre det lidt nemmere for en vækstvirksomhed som Sedana at skaffe ny kapital i disse tider.

Indsendelse af NDA-ansøgningen forlænges med et år pga. de krævede data, og det medfører, at en potentiel godkendelse tidligst kan opnås i slutningen af 2025 eller i starten af 2026. Skulle der opstå forsinkelser i patientrekrutteringen til de to amerikanske studier, vil tiden til godkendelse og efterfølgende markedslancering blive yderligere forlænget og muligvis lægge et pres på kapitalbehovet. Det er dog vigtigt at understrege, at der ikke kræves nye data, og at FDA-kravene kun påvirker den rækkefølge, dataene skal indsendes i. Omkostningerne til studiet vil ikke blive påvirket, og selskabet vurderer, at pengestrømmen er tilstrækkelig til at gennemføre det kliniske program og finansiere lanceringen i USA.

Kursmål og anbefaling

Sedaconda ACD er netop blevet godkendt i Storbritannien, og det var vigtigt for investorerne at se selskabet indfri det løfte, idet en godkendelse var ventet inden årets udgang.

Vi forventer, at aktien igen kan udvikle sig positivt, når Sedana kan vise en holdbar positiv udvikling i sin geografiske ekspansion med f.eks. øget markedspenetration. Efter en volatil periode sigter selskabet nu efter at opnå et mere stabilt europæisk marked.

Sedana Medicals kinesiske partner, Kyuan, søgte om godkendelse af Sedaconda ACD i 4. kvartal 2021. Status er lige nu, at en mulig godkendelse kan komme i 2024. Kina er et stort marked, der kan bidrage til den positive udvikling i aktiekursen. I slutningen af september fik Sedana Medical et amerikansk patent på Sedaconda ACD-S, der løber frem til 2037. Det er vigtigt og giver Sedana Medical langsigtet patentbeskyttelse af virksomhedens hovedprodukt på det vigtigste fremtidige marked. Udviklingen i USA er central for værdiansættelsen af Sedana Medical. I betragtning af, at lanceringen bliver skubbet, vil investorer sandsynligvis afvente mere information om FDA-ansøgningen. Det kan betyde, at aktien står over for udfordringer på kort sigt. En yderligere indsats er nødvendig for at opnå succesfuldt salg i USA.

Når vi har medtaget alle faktorer vedrørende vækst og risici i vores værdiansættelse, er den overordnede anbefaling KØB med nedjusteret kursmål på 25 SEK med en tidshorisont på 12-24 måneder og potentielt højere på langt sigt, afhængig af graden af markedspenetration i EU og USA. Den klart væsentligste faktor for vort nedjusterede kursmål er forsinkelsen i USA.

Andrea Backlund

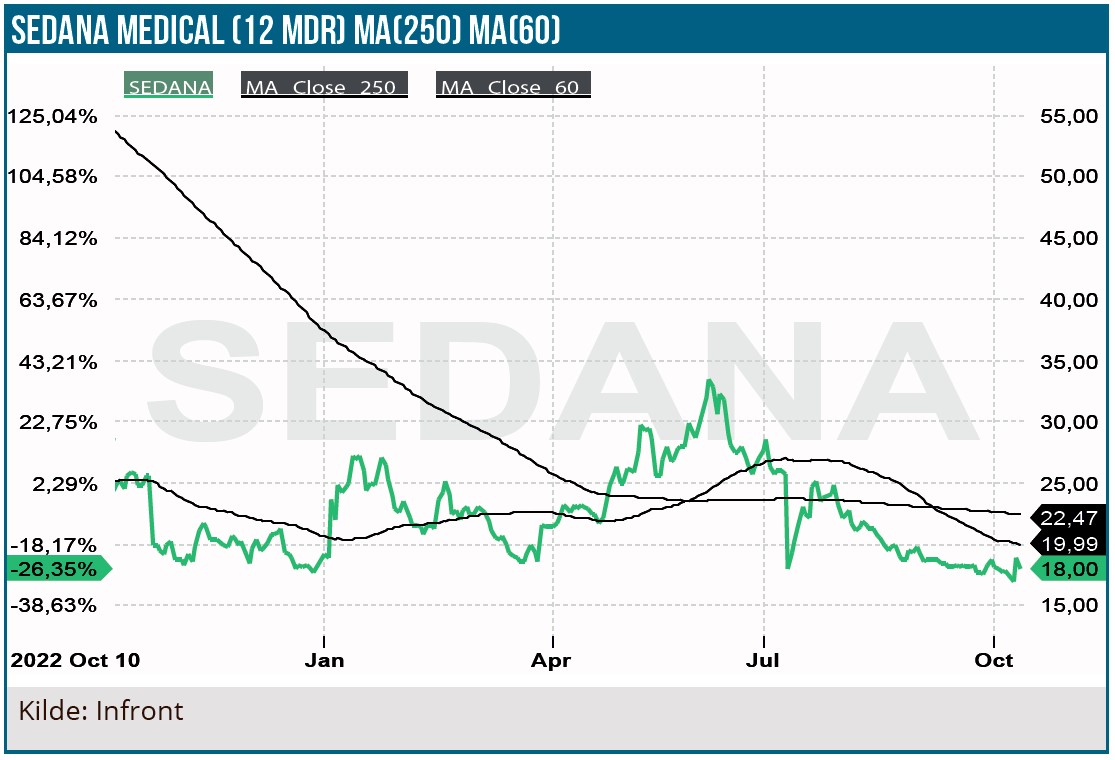

Kurs på anbefalingstidpunkt: 17,20 SEK

Kursmål: 25 SEK

Analysdato: 9. oktober 2023

Disclaimer: Læs her om ØU’s aktieanalyser