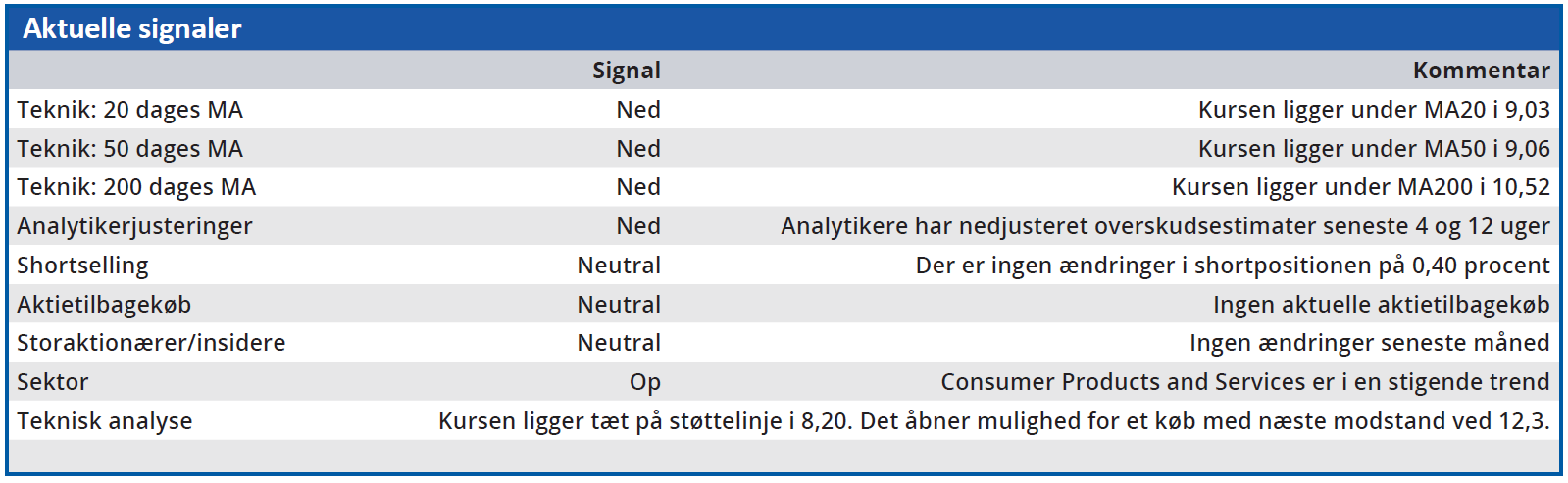

Bang & Olufsen venter stadig på den vending i Kina, som for alvor kan løfte selskabets omsætning og indtjening. Den forventes tidligst at tage fart i starten af 2024 og er forbundet med en betydelig usikkerhed omkring forhold udenfor B&O’s kontrol. Men usikkerheden er allerede indregnet i kursen, som kan vise sig at være et godt tilbud på 2-3 års sigt.

Bang & Olufsen har været en katastrofal aktieinvestering de seneste seks år med et kursfald fra 84 i starten af januar 2018 til den foreløbige bund i 7,79. Bunden blev ramt i oktober 2022, hvor de uheldige investorer, som havde købt aktien i starten af 2018, altså måtte notere et kursfald på over 90 pct.

Den manglende tillid hos investorerne er ikke vanskelig at forstå, når man ser på selskabets regnskabstal de seneste år. Omsætningen i 2022/23 var således 3 pct. lavere end i 2018/19, og driftsresultatet ekskl. særlige poster var minus 105 mio. kr. Det var det næstdårligste resultat i fem år kun overgået af underskuddet på 304 mio. i det første Corona-regnskabsår 2019/20.

Men måske er investorernes hårde dom over B&O ikke længere rimelig.

I ØU Formue 26/2023 nævnte vi, at B&O’s forventninger til det nye regnskabsår 2023/24 var meget forsigtige, og bl.a. ikke tog hensyn til et efterslæb på det kinesiske marked. Siden har B&O aflagt det forskudte regnskabsårs første kvartalsregnskab, og kursen er faldet 10 pct.

Det rejser spørgsmålet, om vi var for optimistiske i vores vurdering?

I den retning trækker ved første øjekast, at B&O’s omsætning kun steg 1,1 pct. i forhold til første kvartal i fjor. Men valutakursændringer spiller en væsentlig rolle i dette tal, og opgjort i lokale valutaer steg omsætningen 5 pct.

Dermed ligger den realiserede vækst midt i det udmeldte interval på 0-9 pct. for hele regnskabsåret. Den dramatiske stigning i bruttomargin til 52,6 pct. fra 36,6 pct. tillægger vi mindre betydning, da forklaringen ligger i betydelige ekstraordinære omkostninger i fjor.

Til gengæld har udviklingen i Kina stor betydning. I årsregnskabet 2022/23 fortalte man om forbedring af det kinesiske marked de sidste måneder af regnskabsåret, og det er derfor bekymrende, at dette marked faldt 16 pct. i lokal valuta i forhold til samme periode i fjor. Den økonomiske tilbagevenden til tiden før Corona i Kina går langsomt, og B&O forventer ikke forbedringer på dette marked før anden halvdel af det forskudte regnskabsår.

Det oplyses endvidere, at en række detailhandelspartnere i Kina har opbygget (for) store lagre, hvilket på kort sigt påvirker omsætningen.

På lidt længere sigt ændrer det ikke udsigten for B&O til at indhente et opbygget efterslæb på omsætningen. Men på kort sigt skaber udmeldingerne i 1. kvartalsregnskabet usikkerhed om, hvornår vendingen for alvor sætter ind.

Vi følger derfor markedet nedad med en reduktion i kursmålet for B&O fra 10,5 til 9,36. Men vi fastholder synet på aktien som en interessant mulighed i anden halvdel af regnskabsåret. Dvs. første halvdel af 2024.

Bruno Japp

Konklusion

Aktuel kurs 9,00

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 9,36

Disclaimer: Læs her om ØU’s aktieanalyser