Efter en utroligt kursstærk sensommer har de seneste uroligheder i Mellemøsten, og deres effekt på olieprisen ikke forhindret et kursfald i Noble på henved 10 pct. den seneste måned. Trods faldet er Noble stadig blandt de bedst performende danske large cap aktier i år med en stigning på næsten 27 pct., og den er et udmærket sted at være investeret de kommende år.

Her skal vi ikke kloge os alt for meget på, hvordan olieprisen udvikler sig, men vi kan i hvert fald notere, at olieprisen (nordsøolien Brent) igennem mere end to år har holdt sig på den rigtige side af 70 USD og endda med kortvarige besøg over 100 USD. Den stabilitet bør give grobund for øget investeringslyst hos de store olieselskaber, for ved de priser vil rigtig mange offshore projekter være profitable.

Det er også værd at notere, hvor robust olieefterspørgslen stadig er globalt set til trods for alle de store ord om klima og grøn omstilling.

Den aktuelle krise i Mellemøsten ligner også noget, der ikke falder til ro lige med det samme, og det tjener givetvis som en reminder til alle olieforbrugende lande om den risiko, der stadig ligger i sammensætningen af verdens olieproduktion. Hvis man altså skulle have glemt Ruslands invasion af Ukraine. Modvægten til den markedsdriver er recessionsfrygten, som ligger i skyggen og venter på at træde kraftigere frem. Grundlæggende peger meget dog på, at balancen/forholdet mellem efterspørgsel på boreplatforme og udbuddet fortsat vil bedre sig til gavn for en væsentlig spiller som Noble.

Noble er ganske konservativt gearet, og med en nettogæld på kun lidt over 300 mio. USD har man en meget stærk balance, som giver mulighed for, at al cash flow i praksis kan sendes retur til aktionærerne.

I år forventes et EBITDA-resultat på 725-825 mio. USD, og med et CAPEX-niveau (investeringsniveau) på forventet 325-365 mio. USD er der masser af cash flow i overskud til aktionærerne allerede i år. Vi har tidligere skrevet, at en kapitalregn var på vej til aktionærerne i Noble Corporation. Selvom det ikke er i nærheden af skybrudsstadiet, så kan vi konstatere, at det er begyndt at stænke. Således har Noble i juli indført et kvartalsudbytte på 0,30 USD per aktie, svarende til aktuelt omkring 2 kr. per aktie per kvartal.

Det indikeres, at det vil være stigende over tid, og at man også vil lancere flere aktietilbagekøb. Hidtil har man siden fusionen for omtrent et år siden brugt ca. 100 mio. USD på aktietilbagekøb i markedet.

”Going forward, we will remain committed to returning the signicant majority of free cash flow to shareholders over time via dividends and share repurchases”, står der meget specifikt i meddelelsen om indførelsen af det kvartalsmæssige udbytte.

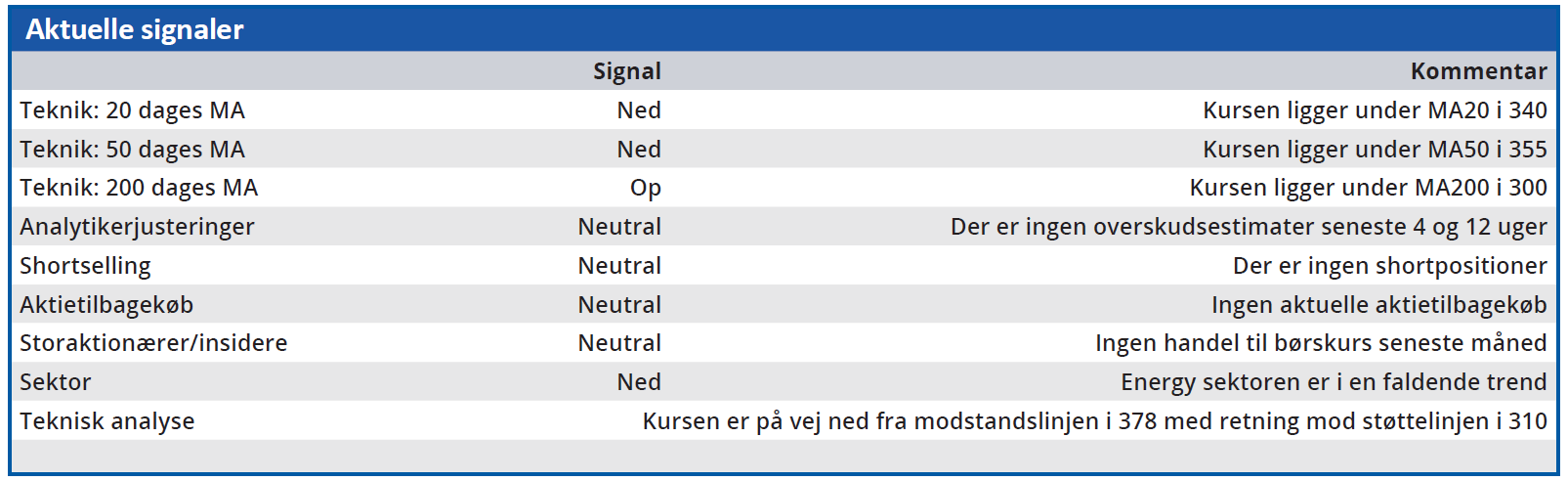

Vi ser stadig positivt på aktien, selvom vort hidtidige kursmål på 330 er indfriet. De underliggende drivere på rig-markedet ser stadig så stærke ud, at de over tid vil slå igennem i regnskaberne og før eller siden også i aktiekursen.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Noble Corporation

Konklusion

Aktuel kurs 330

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 400

Disclaimer: Læs her om ØU’s aktieanalyser