Med det største opkøb siden overtagelsen af finske Hartwall for ti år siden mere end fordobler Royal Unibrew sin omsætning i Kontinentaleuropa. Aktiemarkedet er foreløbig skeptisk overfor perspektiver og resultater, skriver fagredaktør Morten A. Sørensen.

Royal Unibrew er med stribevis af opkøb solidt placeret i Norden, hvor koncernen for ti år siden indledte sit erobringstogt med erhvervelsen af finske Hartwall. Nu kan der blive føjet endnu vigtigt kapitel til Royal Unibrews ekspansionshistorie – med en udvikling fra at være overvejende dansk til at blive en nordisk – og nu i stigende grad en europæisk virksomhed.

Med overtagelsen af norske Solera (med betydelige aktiviteter i Sverige) i 2021 og norske Hansa Borg i 2022 er omsætningen koncentreret i Norden øget med mere end 80 pct. En god præstation i et drikkevaremarked med lav vækst. Med et enkelt opkøb i juli mere end fordobler Royal Unibrew sin omsætning i Kontinentaleuropa fra 1,4 mia. kr. i 2022 til anslået 2,9-3,0 mia. kr. i 2024. Hollandske Vrumona bliver med en pris på 2235 mio. kr. Royal Unibrews største opkøb siden overtagelsen af finske Hartwall for 3300 mio. kr. i 2013.

Vrumona har en kapacitet på 3,1 mio. hektoliter – et tal, der sættes i perspektiv af Royal Unibrews vesteuropæiske produktion på 1,6 mio. hektoliter i 2022, og af koncernens produktion i Norden på 10,4 mio. hektoliter.

Købet af Vrumona er ikke Unibrews eneste fremstød i Vesteuropa i sommeren 2023: I juli underskrev Royal Unibrew også en aftale om at overtage et betydeligt produktionsanlæg i Italien. Det har en kapacitet på op til en million hektoliter om året.

Forud er gået en række forholdsvis mindre opkøb i kontinentaleuropa, og der kan åbne sig yderligere ”opportunistiske” muligheder i Vesteuropa, takket være de store bryggerikoncerners bestræbelser på at fokusere. Vrumona er for eksempel købt af Heineken, der ønsker at satse mere målrettet på øl, herunder ikke-alkoholisk øl.

Men opkøbsdrevet vækst kræver også en slags selvdisciplin. Efter de betydelige opkøb af Solera og Hansa Borg i Norge var planen for 2023 egentlig, at der i 2023 skulle satses på organisk udvikling (altså ikke opkøb) og udvinding af synergier fra de tidligere opkøb. I stedet har man valgt at slå til med det største opkøb i mange år. Det har skabt en vis usikkerhed.

Usikkerheden er nok ikke blevet mindre af, at Royal Unibrews afkast af kapitalen (ROIC) er faldet i første halvår, mens afkastet er steget i for eksempel Carlsberg. Royal Unibrew understregede i sin årsrapport for 2022 – altså før Vrumona-købet – at det langsigtede mål på 20-21 pct. for EBIT-overskudsgraden afhang af, at ”der ikke blev gennemført yderligere store marginudvandende opkøb og af faldende input-omkostninger i de kommende år.” Målet for overskudsgraden vil ikke blive nået i 2023. Royal Unibrew har gennem adskillige år bevist, at koncernen kan gøre det godt i Norden og hive solide synergier ud af sine opkøb. Nu er spørgsmålet, om man vil få lige så godt styr på de langt større markeder sydpå og virksomhederne dér. Markedet er i tvivl.

Morten A. Sørensen

Konklusion

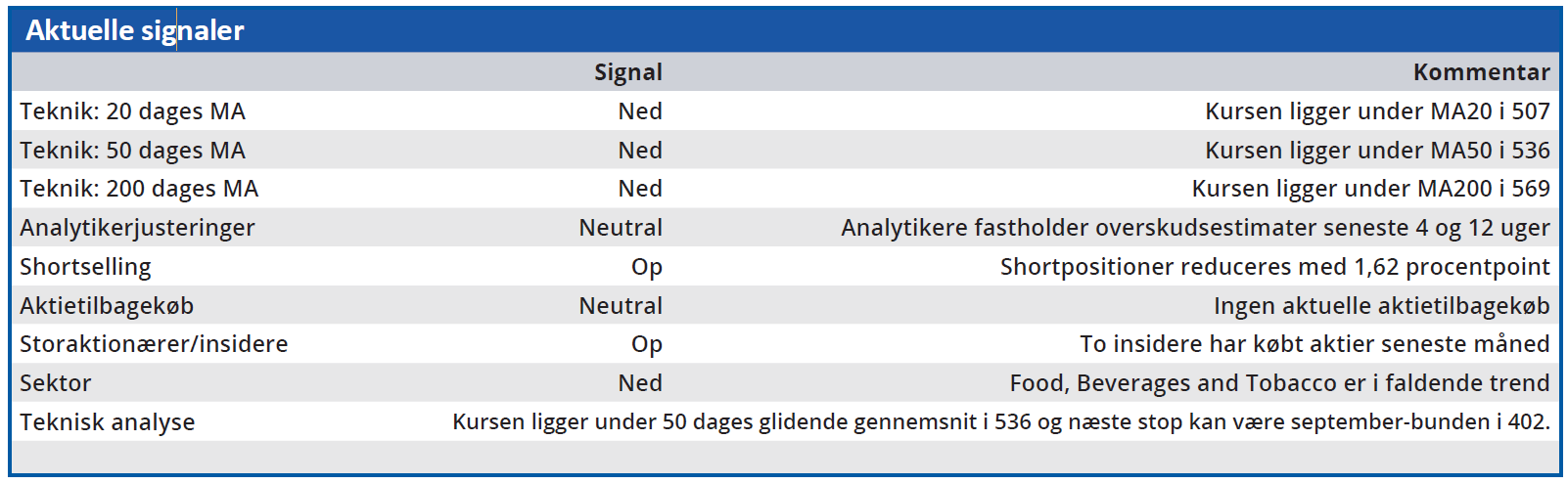

Aktuel kurs 460,80

Kortsigtet (< 3 mdr.) Sælg

Langsigtet (12 mdr.) Kursmål 438

Disclaimer: Læs her om ØU’s aktieanalyser