Demants 3. kvartalsmeddelelse i tirsdags fortalte om en organisk vækst i selskabets største division på 21 pct. Men investorernes reaktion var et kursfald på mere end 10 pct. i løbet af børshandlens første fire timer.

Demants børsmeddelelse blev udsendt før børsens åbning, og åbningskursen 1½ time senere var 6,3 pct. lavere end mandagens lukkekurs. Efter faldet i løbet af dagen havde været oppe på end 10 pct., endte dagen med et fald på 7,8 pct.

Den voldsomme reaktion kan virke overraskende, eftersom Demant leverede en organisk vækst på 13 pct. i 3. kvartal og fastholdt helårsforventningerne til både omsætning og indtjening. Den organiske vækst for 2023 forventes nu at vokse 12-13 pct. (tidligere 11-14 pct.), og EBIT forventes at ende i intervallet 4050-4350 mio. kr. (tidligere 4000-4400 mio. kr.). Forklaringen på markedets negative reaktion ligger sandsynligvis i den store ubalance, som findes mellem Demants divisioner:

Hearing Aids leverede en flot organisk vækst på 21 pct. drevet af en organisk vækst på 25 pct. til eksterne kunder. Heri ligger, at Demants detailsalg ikke levede op til væksten i engrossalget og var medvirkende til, at toplinjen ikke helt levede op til analytikernes forventning.

Hearing Care leverede en godkendt, men mindre imponerende organisk vækst på 6 pct. suppleret med en tilsvarende vækst fra opkøb.

Diagnostics fulgte trop i forhold til Hearing Care med en organisk vækst på 6 pct. suppleret med en vækst på 2 pct. gennem opkøb.

Communications faldt til gengæld helt igennem med en organisk vækst på minus 20 pct. i 3. kvartal. Når en aktie handles til en forventet Price/Earnings på 23,6 for 2023 i et vanskeligt marked, stiller det store krav til væksten.

Det krav vurderede investorerne altså ikke, at væksten udenfor Hearing Aids-divisionen levede op til i 3. kvartal. Vi deler imidlertid ikke helt det negative syn på Demants 3. kvartalsresultater.

Eftersom Hearing Aids ved halvårsregnskabet stod for 57 pct. af koncernomsætningen, er fremgangen i denne division afgørende for vurderingen af Demant.

Den moderate organiske vækst i koncernens næststørste division Hearing Care (42 pct. af koncernomsætningen) følger markedsvæksten på 6 pct. i år målt på salg af antal enheder, men når tilkøb inkluderes, præsterer også denne division bedre end markedets gennemsnit.

Det trækker i den modsatte retning, at væksten i Kina var negativ i 3. kvartal. Men selvom vækst i Kina i flere år har været et mantra for investorerne, så stod Asien kun for 11 pct. af Demants omsætning i første halvår. Det er altså endnu ikke en afgørende faktor i vurderingen af Demant.

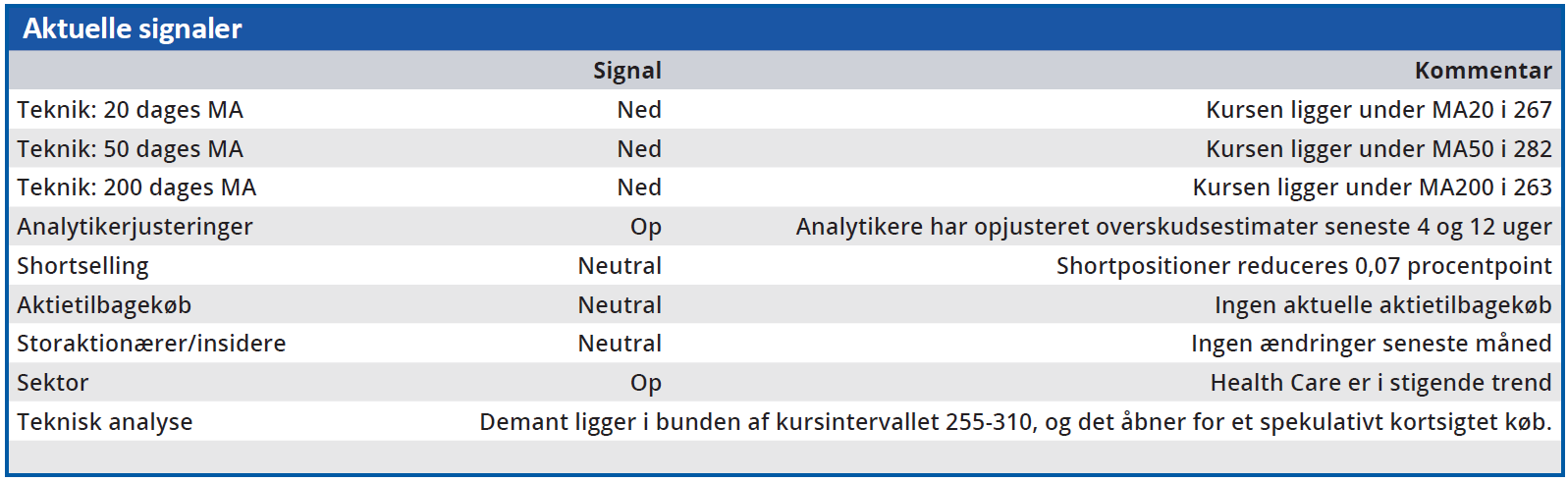

I vores seneste analyse af Demant satte vi i ØU Formue 23/2023 kursmålet til 271, som på det tidspunkt var en smule lavere end markedskursen.

Demants 3. kvartalsregnskab giver ikke anledning til at ændre herpå, men den negative ændring i stemningen på aktiemarkedet det seneste halve år får os til at sænke kursmålet en smule til 251.

Bruno Japp

Konklusion

Aktuel kurs 261,90

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 251

Disclaimer: Læs her om ØU’s aktieanalyser