Det går stadig godt for Norden. 3. kvartalsregnskabet afslørede dog, at man har indtaget en mere konservativ holdning til de kommende kvartaler. Det sikrer indtjeningen og sænker risikoen, men fjerner også en del af indtjeningspotentialet for 2024. Og så bliver spørgsmålet, om aktien er det rigtige sted at være på kort sigt for shippinginvestorer.

Selvom der har været positive aktiemarkeder den sidste uges tid er Norden faldet omkring 20 pct. på regnskabet, der endda indeholdt en mindre oppræcisering fra 360-420 mio. USD til 380-420 mio. USD. i bundlinjeresultatet for 2023.

Årsagen til det store kursfald ligger nok begravet i meldingen om, at indtjeningen i den mere kortsigtede division ”Freight Services & Trading” er nedgående og vil være det de næste par kvartaler. Værre var dog udmeldingen om, at indtjeningen i 1. halvår 2024 vil falde signifikant i forhold til gennemsnittet de senere år på 757 USD per dag.

I sig selv er det en smule ejendommeligt, at en aktie falder markant på dårligere resultat i en forretningsdivision, der reelt er gratis, når man ser på den samlede værdiansættelse af Norden.

Denne asset light forretning forsøger Norden som en service for investorerne at opgøre værdien af efter en model baseret på den gennemsnitlige indtjening, og efter 1. kvartalsregnskabet kunne værdien opgøres til 225-450 kr. per aktie ved en Price/Earnings på 5-10. Efter 3. kvartal kan værdien kun opgøres til 218 kr. per aktie vel at mærke ved en P/E på 8.

Det er vigtigt at notere, at Norden endnu ikke har leveret et underskudsgivende år i den kortsigtede forretning, og det bekræfter i vores øjne, at denne del bestemt har en ikke-ubetydelig værdi, der kan lægges oveni de 360 kr. for resten af D/S Norden.

Kigger vi fremad, er der ikke ændret markant ved de underliggende positive udsigter for både tørlast- og tankmarkedet. Men med udsigten til nedgående resultater, som der er rimelig stor sikkerhed omkring, er det svært at se, hvad der skal drive aktiekursen markant opad igen på kort sigt. En aktuel kurs omkring 300 modsvarer en rabat på aktiverne på 15-20 pct., foruden at man stadig som investor får den kortsigtede forretning med gratis. Det synes vi er et udmærket tilbud, men man skal gøre sig klart som investor, at de næste par kvartaler nok bliver lidt mere stille end vanligt, og det er næppe usandsynligt, at mere utålmodige investorer vil finde andre shippingaktier med større upside, men også markant højere risiko.

Indtjeningen næste år vil stabilisere sig på et solidt niveau for ejerskabsforretningen, mens det næsten kun er 2. halvår, der vil kunne rykke stort ved indtjeningen i den kortsigtede forretning, som altså forventes at levere et svagt resultat i 1. halvår. Vi indtager derfor en afventende holdning, velvidende at hver dag, der går, betyder ”risikofri” indtjening i kassen for D/S Norden. Siden vores seneste analyse primo juni ser verden noget anderledes ud, og vi sænker derfor 12 måneders kursmålet fra 450 til 400, delvist pga. det udbetalte udbytte på 2 x 10 kr. siden da.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i D/S Norden

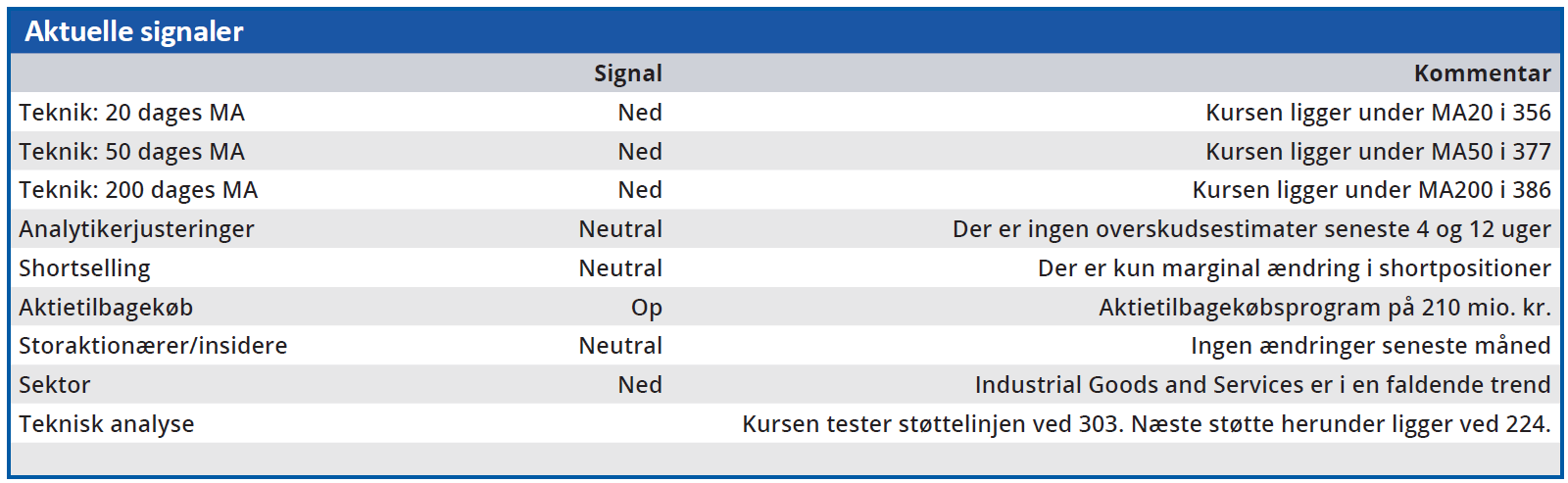

Konklusion

Aktuel kurs 305

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 400

Disclaimer: Læs her om ØU’s aktieanalyser