Markedet har – med god grund – stor tillid til DSV-ledelsen. Men tilliden hviler ikke blot på virksomhedens forrygende performance i mange år, men også på, at virksomhedens initiativer på sin vis har været forudsigelige. Nu kommer et usædvanligt milliardprojekt i Saudi Arabien imidlertid i vejen for forudsigeligheden.

DSV-aktien faldt med dramatiske 15 pct. de tre dage, der fulgte på udsendelsen af kvartalsrapporten. I hvert fald syv analytikere har nedjusteret kursmål efter offentliggørelsen af resultatet. Det store kursfald og den generelt noget mere negative holdning til DSV skal ses i sammenhæng med flere af den seneste måneds meldinger fra logistikkoncernen:

For det første vil DSV engagere sig storstilet i opbygningen af et særskilt bysamfund i Saudi Arabien til estimeret 500 mia. USD. DSV investerer godt 17 mia. kr. for at få 49 pct. af et joint venture, der skal levere transportløsningerne til projektet. Partneren i projektet bliver det saudiske statsejede NEOM, der står for udviklingen af byen. De økonomiske udsigter for joint venturet er ifølge DSV strålende. Det vil kunne levere et ROIC på 20 pct., det vil altså sige omkring 3,4 mia. kr. i overskud til DSV hvert år.

Men hvad med projektrisikoen i den enorme komplicerede satsning? Og hvad med governance i joint venturet, hvor den saudiske partner har majoriteten? Og hvordan løses eventuelle stridsspørgsmål mellem partnerne? De saudiske domstole er ikke kendte for deres uafhængighed af den saudiske regering – som jo netop er DSV’s partner her. Når investeringen er så stor, falder disse risici særligt i øjnene.

For det andet synes NEOM-projektet drevet frem af koncernens nuværende COO (og tidligere CFO) Jens H. Lund.

Hidtil har virksomhedens væksteventyr og vilje til at påtage sig ny risiko fulgt en bestemt metode, som koncernen mestrer bedre end nogen anden i branchen: Nemlig overtagelse og effektivisering af store konkurrenter. Det har givet koncernen en overordnet forudsigelighed, som aktiemarkedet har sat pris på.

Men får DSV nu – trods alle forsikringer om det modsatte – en ny topchef, der vil forfølge alternative og måske mere risikable initiativer, sådan som det saudiske projekt antyder?

For det tredje lurer der et meget stort opkøb i horisonten. Og denne gang kan det blive usædvanligt stort, selv for DSV. Et par kandidater har været nævnt i længere tid: En overtagelse af tyske DB Schenker for anslået 13 mia. euro eller af amerikanske C.H. Robinsons internationale speditionsforretning til 9 mia. USD.

Et opkøb skal formentlig helt eller delvis finansieres med aktieudstedelse, og det vil kraftigt udvande de eksisterende aktionærer i selskabet.

Satsningen i Saudi-Arabien ser – i regnearket – lovende og meget lukrativ ud. Den kunne have været et forsøg på at sparke aktiekursen op, inden der skal gives et betragteligt bud på DB Schenker eller C.H. Robinson-aktiviteterne. I givet fald må man sige, at DSV’s kommende topchef foreløbig ikke har haft meget held med idéen.

Morten A. Sørensen

Konklusion

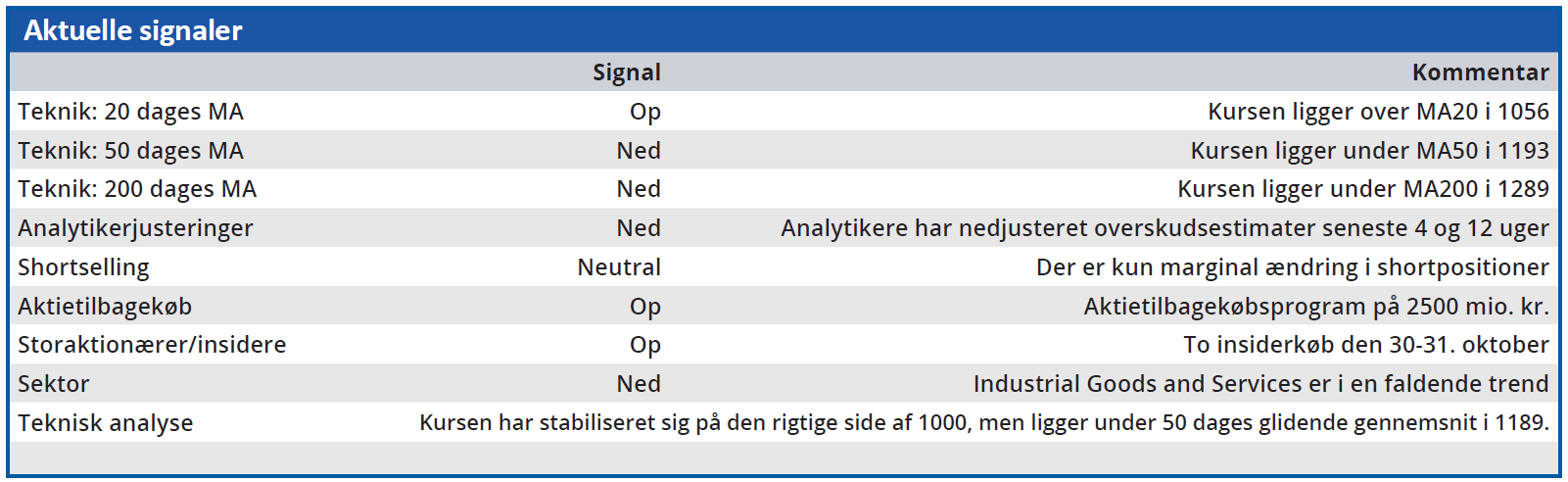

Aktuel kurs 1085

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 1126

Disclaimer: Læs her om ØU’s aktieanalyser