Per Grønborg vurderede i juni, at Danske Bank havde en upside i nettorenteindtægterne på op mod 7 mia. kr., når den stærkt tabsgivende hold til udløb-obligationsportefølje erstattes af nye obligationer, og den svensk/finske realkreditbog rentetilpasses det aktuelle renteniveau. Med de seneste rentestigninger er tallet nærmere mindst 10 mia. kr. med uændrede renter, skriver finansanalytikeren.

I Danske Banks rapport for tredje kvartal var nettorenterne et lyspunkt, og det er vigtigt, da nettorenterne typisk slår igennem med en faktor fire på næste års indtjeningsforventninger. Danske Banks nettorenter fik dog medvind på 0,3 mia. kr. fra en skatteafgørelse, og den blev adresseret i bankens pre-close-kald ultimo september.

Vi må derfor formode, at den var fuldt inkluderet i konsensus. Nettorenterne kom ud 181 mio. kr., eller 2 pct., bedre end konsensus. En 2 procents opjustering af 2024-estimaterne synes derfor sandsynlig.

De underliggende segmenttal er mindre brugelige denne gang, da Danske Bank har ændret på den interne mellemregningsrente ved at flytte et nettorenteunderskud fra treasury (i segmentet Group Functions) ud i forretningssegmenterne. Nettorenter i dette segment var på minus 409 mio. kr. i andet kvartal og blev plus 536 mio. kr. i tredje kvartal. Denne forbedring på knap 1 mia. kr. er primært teknisk og betales langt overvejende af forretningssegmenterne.

Ikke et issue?

Da bølgerne gik højt efter Silicon Valley Banks spektakulære kollaps, kom fokus meget naturligt på Danske Banks brug af hold til udløb-klassificeringen af obligationer.

Efter førstekvartalsregnskabet udtalte CEO Carsten Egeriis: ”Det her er slet ikke et issue for Danske Bank og fylder slet ikke noget blandt investorer og analytikere.”

Økonomisk Ugebrev skrev om sagen i juni ud fra det halvfulde glas’ perspektiv. Det vil sige med fokus på det løft, der ville komme til nettorenterne i takt med, at den uheldige såkaldte renteafdækning blev rullet over i nye obligationer.

Vi anslog, at Danske Banks nettorenteindtægter kunne stige med op til 7 mia. om året som følge af afviklingen af denne hedge samt en reprisning af svensk/finsk realkredit til det aktuelle renteniveau. Danske Bank valgte af en eller anden årsag at omklassificere renteafdækningen af fastforrentede udlån, så den ikke længere talte med i nettorenterne.

Siden april har analytikernes fokus i den grad flyttet sig, så Egeriis’ udtalelse er tilsvarende udfordret: På investorkonferencen efter tredjekvartalsregnskabet var denne problemstilling et hovedtema for de to første spørgere, og yderligere to analytikere fulgte op på ledelsens svævende svar i første runde. I alt syv analytikere stillede spørgsmål på kaldet, så godt halvdelen adresserede dette emne.

I præsentationsslides til telefonkonferencen fortalte Danske Bank, at rentefølsomheden ved 25 bp renteændring var faldet fra 700 mio. kr. til 600 mio. kr. siden halvårsregnskabet. Der er her tale om en 12 måneders følsomhed, det vil sige, hvad nettorenterne er påvirket med 12 måneder efter rentestigningen.

Flere informationer

Danske Bank har øget informationsniveauet, idet ledelsen også fortalte, at rentefølsomheden var yderligere 300 mio. kr. i år to og 200 mio. kr. i år tre.

Tidligere har Danske Bank alene talt om yderligere 300 mio. kr. efter den initiale effekt, uden at være specifik på timingen. Så det er en erkendelse af, at der er større upside end tidligere indikeret, såfremt vi ser det nuværende renteniveau være stabilt ind i 2025/26.

Set i lyset af, at centralbankrenten er øget fra minus 0,6 pct. til 3,6 pct, det vil sige 4,2 procentpoint, burde vi tale om et andet- og tredjeårs-løft på respektive 5 mia. kr. og godt 3 mia. kr. på bankens nettorenter. Regnestykket blev – om end ikke helt entydigt – bekræftet på telekonferencen – se transcript øverst side 8 for den konkrete formulering. I juni anslog vi, at upsiden ville være 7 mia. kr. baseret på en daværende centralbankrente på 3 pct.

Man skal huske, at den fulde effekt ikke er kommet i år tre, da hold til udløb-obligationerne p.t. har en varighed på 3,5 år, og 20 pct. af obligationerne har løbetid på mere end fem år. Noget tyder således på, at med det nuværende renteniveau er vi nok noget højere end de 7 mia. kr. i medvind frem til 2026 – igen forudsat uændrede renter fra nu.

I det lys er det naturligvis tankevækkende, at konsensus inden regnskabet blot forudså nettorenter på 35,4 mia. kr. i 2026, mod 34,8 mia. kr. i 2023. Den annualiserede run-rate var på 36,1 mia. kr. i tredje kvartal, ekskl. engangsposten.

Størrelsen af rentefald

Enten forudsætter konsensus meget markante rentefald frem imod 2026, eller også har konsensus overset denne effekt, som Danske Bank trods alt blev lidt mere konkrete om i dette regnskab. Selv det højeste bidrag til konsensus for 2026 var blot på 37,7 mia. kr.

Bemærk dog, at der kun er seks bidragsydere til 2026-konsensus, mens der for 2025 er ti bidrag, og den højeste er på 38,8 mia. kr.

Noget tyder på, at den mest positive analytiker på 2025 ikke har bidraget med et 2026-estimat.

Hvis vi tager den nuværende run-rate på 36,1 mia. kr. og hertil lægger akkumuleret 10 mia. kr. årseffekt fra udløb af hold til udløb-obligationsporteføljen samt effekten af at den svenske og finske realkreditlån rentetilpasses til den nye markedsrente, synes en nettorenteindtægt på 46 mia. kr. i 2026 ikke urealistisk.

For at bygge bro til den aktuelle konsensus på 35,4 mia. skal vi se et rentefald på ca. 2 procentpoint, forudsat en rentefølsomhed på initialt 600-700 mio. kr., en anden- og tredjeårseffekt på 500 mio. og en forsigtigt anslået hale på 100-200 mio. i alt for fjerde og femte år.

Så må man som investor selv beslutte sig for, hvor stort et rentefald, der realistisk bør prises ind i aktiekursen på Danske Bank – en bank, der p.t. handles til 6,5x den forventede 2026-indtjening – en indtjeningsforventning, som allerede inkluderer et rentefald på ca. 2 procentpoint.

Samtidig ventes banken at betale et samlet udbytte på 52 kr. pr aktie (restudbytte for 2023 og frem til og med 2026-udbyttet) og herudover bruge 26 mia. kr. på aktietilbagekøb, svarende til 30 kr. pr aktie i yderligere udlodning. Alt sammen som sagt forudsat, at konsensus får ret.

Per Grønborg

Per Grønborg ejer 11.960 stk. aktier i Danske Bank.

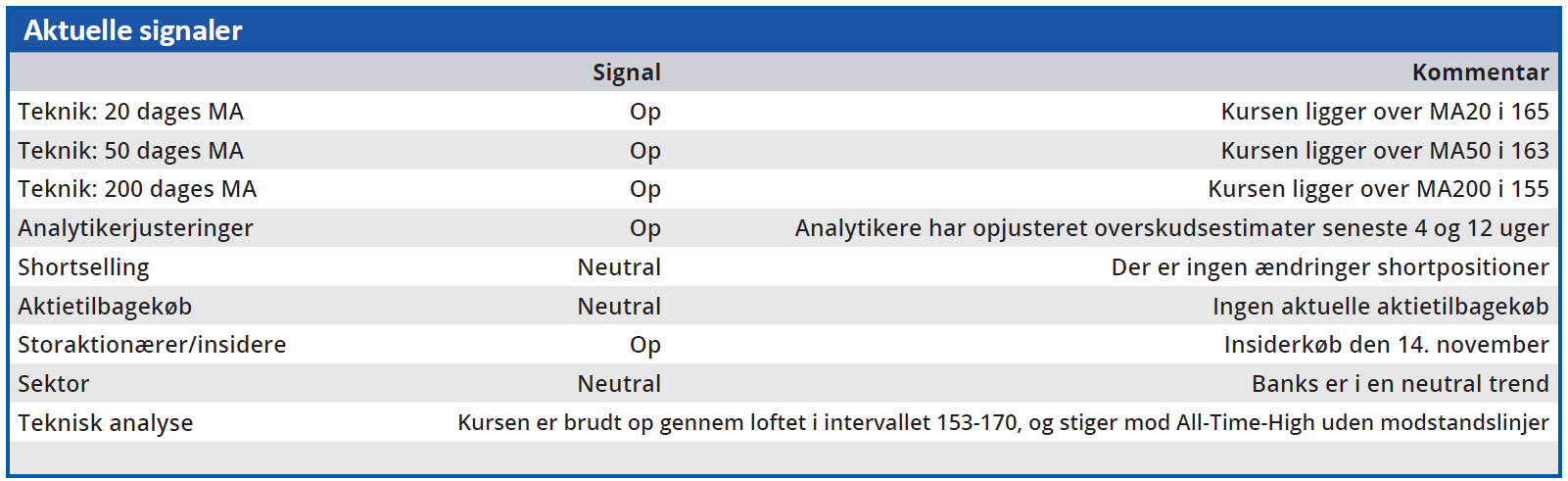

Konklusion

Aktuel kurs 177

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 187

Disclaimer: Læs her om ØU’s aktieanalyser