Genovis har været profitabel siden 2019 og præsteret mere end 25 % årlig vækst. Fremover er der gode udsigter til, at væksten stadig vil blive høj drevet af en løbende ekspansion inden for analytics-forretningsområdet, samt nye bioproceskunder. Genovis er klar til at udvide sin eksisterende lægemiddel- og forskningskundebase samt kapitalisere på nye forretningsområder.

Genovis’ mål om at lancere 3 nye produkter om året har været en succes, og indtil videre er der lanceret tre nye produkter i år, og yderligere produktlanceringer er på vej mod slutningen af året. 2024 rummer desuden flere strategiske projekter i tråd med ambitionerne om fremtidig vækst. I løbet af 3. kvartal er virksomheden også flyttet til nye specialtilpassede lokaler med forbedrede muligheder for opskalering. Genovis bemærker i kvartalsregnskabet en stærk efterspørgsel efter enzymprodukter på det nordamerikanske marked og i Europa. Salget i Kina har til gengæld været afdæmpet, mens andre markeder i Asien viste god vækst.

I 3. kvartal meddelte Genovis, at dets partner Selecta vil fusionere med Cartesian Therapeutic, et selskab med fokus på RNA-celleterapi til autoimmune sygdomme. Hvordan denne fusion vil påvirke Genovis og Selectas fælles projekter er uklart, men udviklingen af Xork-enzymet forventes at fortsætte uhindret, da forpligtelserne fra Selecta forbliver upåvirket af fusionen.

41 % organisk vækst år-til-dato

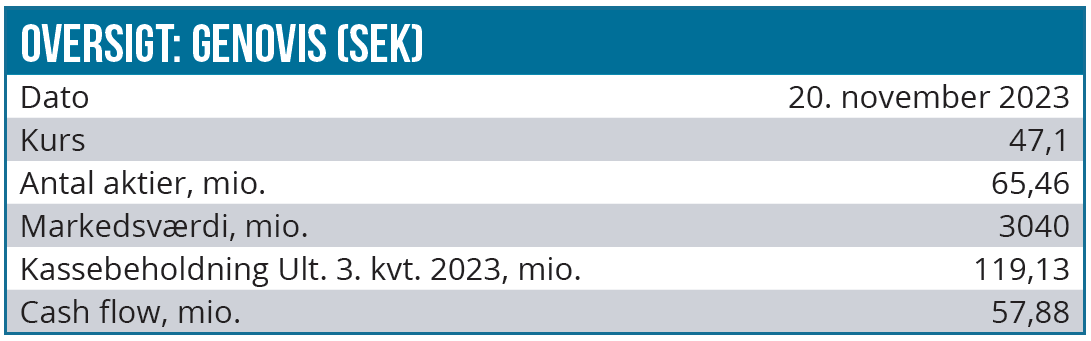

I årets første 9 måneder udgjorde nettoomsætningen 130,9 mio. SEK sammenlignet med 76,6 mio. SEK sidste år. Det indikerer en rapporteret vækst på 71 %, men den organiske vækst korrigeret før licensindtægter udgjorde 41 %. Enzymproduktområdet inden for Analytics voksede med 38 % og antistofområdet med 4 %. EBITDA udgjorde 60,3 mio. SEK sammenlignet med 20,8 mio. SEK sidste år. Likvider udgjorde ultimo perioden 119,1 mio. SEK, svarende til en forøgelse på næsten 40 mio. det seneste år.

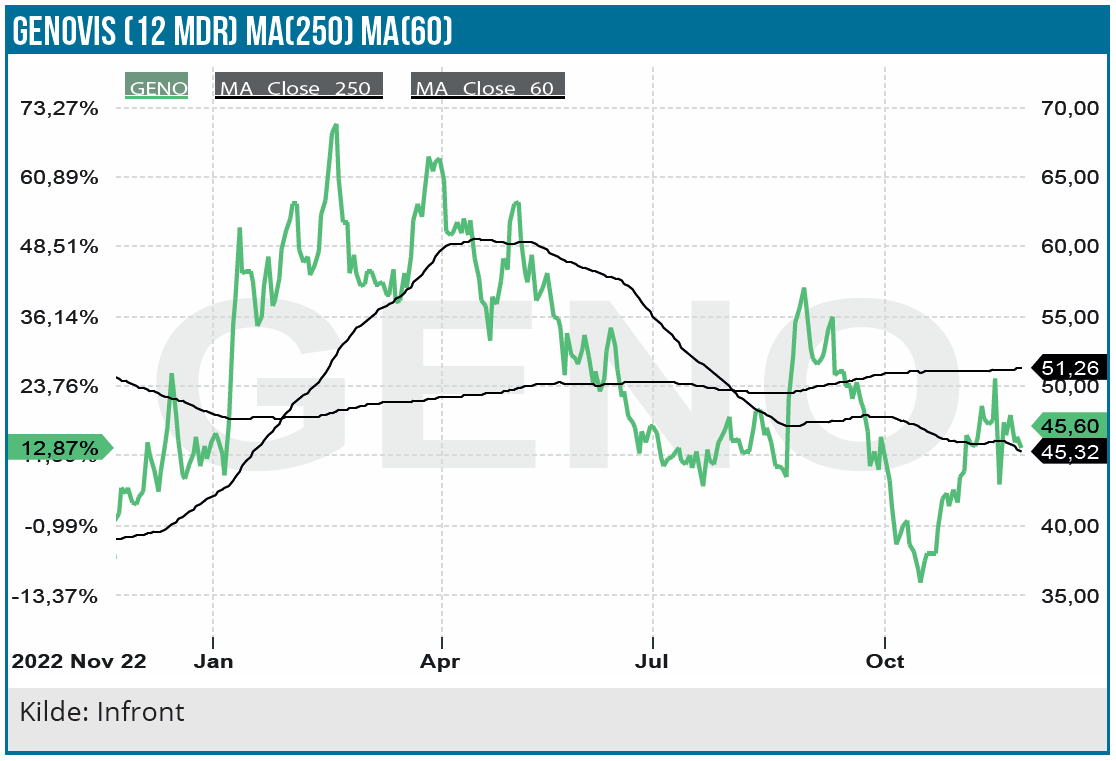

På trods af, at 3. kvartalsregnskabet viste både stærk vækst og god lønsomhed, faldt aktien medio november med 15 %. Reaktionen skyldes sandsynligvis overdreven bekymring over Selecta-fusionen, som ikke burde påvirke Genovis baseret på de nuværende udsigter, og aktien rettede sig kort efter.

Fremtidige muligheder og udfordringer

Som vi har nævnt i tidligere analyser, skal mulighederne for Genovis ikke undervurderes. Virksomheden har en bred portefølje af enzymer og antistoffer, der kan bruges til analyse og udvikling inden for forskning, den akademiske verden og den biofarmaceutiske sektor.

Genovis er nu godt rustet til den igangværende udvikling i disse sektorer, da virksomheden kan tilbyde en bred vifte af produkter til udvikling af nye lægemidler. Øget efterspørgsel på markedet giver dermed også øgede muligheder for øgede indtægter for Genovis. Med virksomhedens klare kommercielle fokus sammen med investeringer i salgs- og marketingorganisationen er der således gode forudsætninger for fortsat vækst.

Det er værd at nævne, at Genovis generelt oplever en stærk efterspørgsel drevet primært af store, globale medicinalvirksomheder med fokus på antistoflægemidler og især nye formater som bispecifikke antistoffer, fusionsproteiner og antistofkonjugater, (ADC’er). Interessen for virksomhedens enzymbaserede antistofkonjuge ringsteknologier er stigende, og de ser god vækst for deres teknologier, især i sammenhæng med en generel stigning i interessen for udvikling af ADC’er, der er mere komplicerede at analysere, hvilket driver salget af specialiserede enzymer til biokemisk analyse af ADC’er.

4 år med profitabilitet

Genovis har været profitabel siden 2019, man er næsten gældfri, og de fleste nøgletal peger i opadgående retning. Vores vurdering er, at virksomhedens finansielle stilling fortsat vil styrkes i de kommende år, og at Genovis’ forretningsmodel sandsynligvis vil bidrage til virksomhedens stærke vækst i de kommende år, blandt andet med støtte fra bioprocessenheden og Selecta-forretningen.

Konsensustal viser en estimeret vækst på omkring 64,1 % for året 2024 og 23,7 % for 2025 og en EBITDA-margin på 69,4 % for 2023 og 78,1 % for 2024. Dermed er der udsigt til at bundlinjen allerede i 2024 bliver 3-cifret.

Det skal dog bemærkes, at der stadig er en usikkerhed knyttet til bioprocessenheden og partnerskabet med Selecta, som er vigtig for vurderingen af Genovis’ fremtidige vækst. De forventede milepæle fra Selecta indebærer øget risiko med hensyn til deres omfang, timing, struktur og risikoen for, at de ikke bliver realiseret er naturligvis stadig til stede. Det er ikke uset, at fusioner kan give anledning til strategiske prioriteringer og tilvalg/fravalg. Genovis’ aktie er højt værdisat, hvilket betyder, at den er sårbar overfor det generelle markedsklima, og kortsigtede investorer kan komme til at ignorere langsigtede væksthistorier som Genovis.

På grund af risikoen for ikke-lineær vækst fremadrettet (Selecta & Bioprocess) kan aktiekursen derfor blive mere volatil hen over kvartalsregnskaberne. Omvendt kan det kan give mere attraktive købsmuligheder for langsigtede investorer, der kan se forbi kvartalsmæssige udsving i resultatet. Samlet set fokuserer vi dog på opsiden i Genovis-aktien, og vores vurdering er, at markedet undervurderer virksomhedens eksponentielle vækstudsigter og ikke fuldt ud forstår virksomhedens iboende muligheder for vækstsøgende investorer. Når vi har inkluderet alle faktorer vedrørende vækst og risici i vores værdiansættelse, vil den overordnede anbefaling stadig være køb, men med et kursmål på 80 SEK med en tidshorisont på 12-24 mdr.

Andrea Backlund

Kurs på anbefalingstidpunkt: 47,10 SEK

Kursmål: 80 SEK

Analysdato: 20. november 2023

Disclaimer: Læs her om ØU’s aktieanalyser