Efter en længere periode med stor stigning i arbejdskapital og gæld er der endelig bedring at spore i Schouws pengestrømme. Det giver mulighed for flere opkøbsmuligheder næste år, efter at rentestigningerne har bragt prisen på virksomheder ned på jorden igen.

Ugen inden 3. kvartalsregnskabet havde industrikonglomeratet Schouw og Co. præciseret 2023-omsætningen nedad, men løftet EBITDA-forventningen. Forskellen dækker primært over ændringer i råvarepriser med stor betydning for omsætningen, men langt mindre betydning for bundlinjen.

Går vi nærmere ned i regnskabet, så er der ét væsentligt tal, som først blev offentliggjort i selve regnskabet, og måske derfor har været særlig udslagsgivende for, at den store kursstigning først kom ved selve regnskabet: Selskabets cash flow blev efter et par svære kvartaler forbedret voldsomt.

Meget sigende kan man notere, at cash flowet fra driften var positiv med hele 1,49 mia. kr. i 3. kvartal, mens det for årets første ni måneder kun var på 1,75 mia. kr. i alt. Og blot til perspektiv var cash flowet fra driften på 319 mio. kr. i 2022 og 517 mio. kr. i 2021.

Det var betryggende at se en klar forbedring i selskabets cash flow, for efter de senere års investeringer og opkøb er den nettorentebærende gæld steget til 5,7 mia. kr., og det svarer til en faktor 2 i forhold til EBITDA. I sig selv er det ikke eksorbitant gearing, men det er noget højere end det niveau omkring 1, som vi i de senere år har været vant til.

Qua den høje gæld er signalet fra Schouw, at det nok primært er konsolidering og gældsnedbringelse, der står på dagsordenen, førend der bliver tænkt på markante udbytteløft og store aktietilbagekøbsprogrammer.

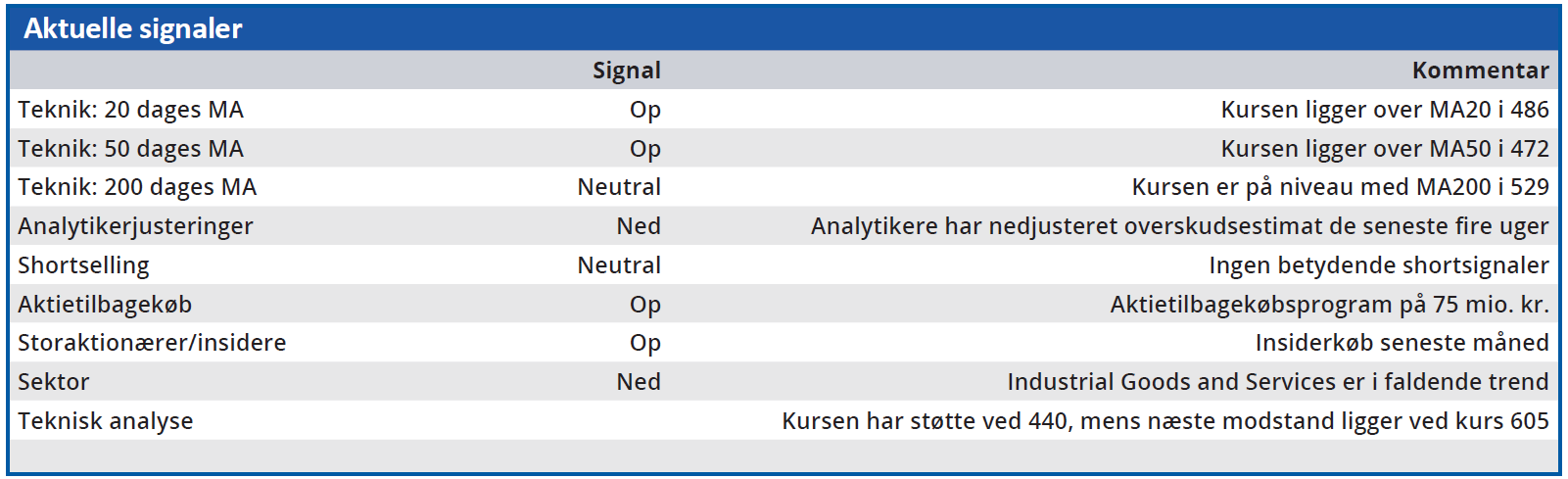

Det blev også signaleret, at næste år måske ville byde på flere opkøbsmuligheder – underforstået at priser på virksomheder er kommet noget ned på jorden igen, bl.a. som følge af rentestigningerne. Ved den aktuelle kurs på 529 er markedsværdien 13,5 mia. kr. og med udsigt til en bundlinje, der nærmer sig 1 mia. kr., er det ikke nogen aggressiv prissætning. Men vi må også pointere, at koncernens overskudsgrader ikke er imponerende i øjeblikket. Med andre ord er det ikke en stor del af omsætningen, der i sidste ende drypper ned på bundlinjen.

En konsolidering af koncernen vil formentligt betyde, at man vil begynde at se en tydeligere effekt på indtjeningen fra de senere års stigende aktivitet i form af opkøb og større investeringer. GPV-koncernen er f.eks. ved at krydse en omsætning på 10 mia. kr., mens BioMar begynder at flirte med 20 mia. kr. Det er store virksomheder, som nu samlet set står for 2/3 af både omsætning og indtjening. Med klare indikationer på, at gældssituationen fortsat er under kontrol, ser vi stadig positivt på aktien. Den kraftige reaktion ovenpå regnskabet indikerer også, at investorerne igen er klar til at tage aktien til sig og se mere seriøst på den.

Alt i alt en solid præstation. Vi sætter et lidt forsigtigt kursmål på 600, som afspejler en Price/Earnings på 11-12 for 2024.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Schouw

Konklusion

Aktuel kurs 529

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 600

Disclaimer: Læs her om ØU’s aktieanalyser