Danske investorer har fået et nyt selskab at overveje til porteføljen med børsnoteringen af Better Collective. Selskabet er allerede noteret i Stockholm, hvor kursen har været meget svingende de seneste år. Der er tale om et vækstselskab, og det kan få kurssvingningerne til at fortsætte i København.

Ligesom et andet af de nye selskaber på børsen, Asetek, har Better Collective har været noteret på en anden nordisk børs i flere år. Asetek var noteret i Oslo, mens Better Collective er noteret i Stockholm. Når vi nævner Asetek, skyldes det de voldsomme kursudsving, som selskabets overførsel til den danske fondsbørs i maj medførte. Over en periode på nogle måneder så vi kursstigninger på over 100 pct. veksle med kursfald på 40-50 pct. Investorerne har tydeligvis haft vanskeligt ved at finde den rigtige kurs for den nye aktie.

Vil det samme ske for Better Collective? Kursstigningen på 10 pct. allerede dagen efter børsnoteringen i København indikerer i hvert fald en indledende usikkerhed om værdiansættelsen. Hvis vi får et forløb i stil med Asetek, kan der være lagt op til en spændende tid for den kortsigtede spekulative investor.

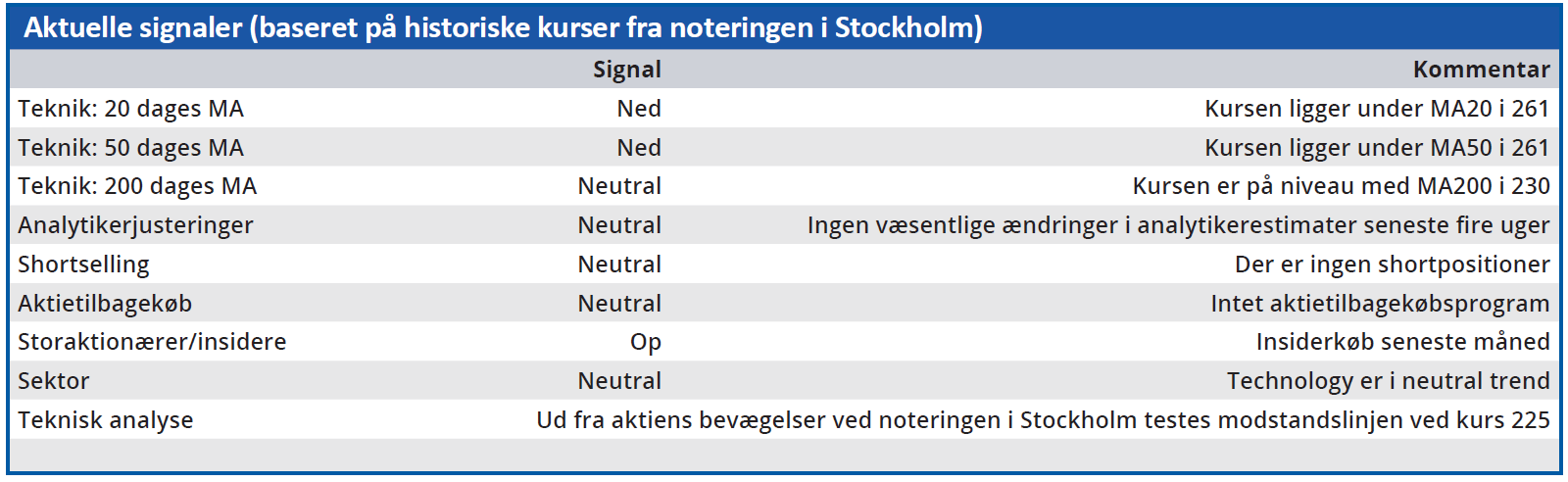

Men hvad er så den ”rigtige” kurs? Her er det oplagt at se på, hvad Better Collective er handlet til i Stockholm. Det giver dog ikke noget klart billede, da kursen de seneste 3-4 år har svinget fra niveauet omkring 90 for fire år siden til en kurs 200 pct. højere et halvt år senere. Efterfulgt af en halvering af aktiens værdi det næste halvandet år for senest siden starten af 2023 mere end at fordoble kursen frem til børsnoteringen i København her i november. Det er altså en rutsjebaneaktie, som investorerne tilsyneladende ikke har nogen entydig mening om. Eller også skifter den hurtigt og tit.

Hvis vi træder et skridt tilbage og ser på aktiens overordnede udvikling bag de store kurssving, så har Better Collective-aktien alt i alt været en god investering de seneste år. Kursen er steget væsentligt, og dermed er den gået i samme retning som det bagvedliggende selskabs omsætning og indtjening. De seneste fire år er omsætningen i Better Collective således mere end seksdoblet fra 40 mio. euro til 269 mio. euro, og EBIT før særlige poster er femdoblet fra 13 mio. euro til 70 mio. euro.

Better Collective er altså et ganske succesfuldt vækstselskab, og det er naturligt, at investorerne belønner dette.

Men vækst gennem opkøb kan indebære svagheder på likviditetssiden, og selvom Better Collectives cash flow fra driften er stigende, overskygges det af et markant større udgående cash flow på investeringsfronten. Selskabets nettorentebærende gæld (NIBD) er således tidoblet de seneste fire år fra 22 mio. euro til 223 mio. euro. i 3. kvartal 2023. En markant indtjeningsstigning har dog nedbragt NIBD/EBITDA-forholdet ultimo 3. kvartal 2023 til acceptable 1,91, og vi ser ikke et likviditetsproblem forude. Better Collective er en interessant aktie pga. selskabets kraftige vækst, men gældsætning er ikke populært hos investorerne for tiden, og der er derfor næppe noget kortsigtet potentiale i aktien ved det aktuelle kursniveau.

Bruno Japp

Konklusion

Aktuel kurs 157

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 150

Disclaimer: Læs her om ØU’s aktieanalyser