Nilfisks 3. kvartalsregnskab viste en lille tilbagegang i forretningen, og derfor er det stadig 2026-planen og 2026-målene, investorerne er nødt til at kigge efter. Det går kursmæssigt bedre for konkurrenten Tennant, og det kan give stof til Nilfisk-investorernes drømme om fremtidige kurser.

Nilfisks organiske vækst er nedadgående og blev negativ i 3. kvartal. Trods hjælp fra prisforhøjelser var der volumentilbagegang i særligt den professionelle forretning, som står for 2/3 af Nilfisks forretning. På den positive side formår man stadig at levere indtjening og en fortsat reduktion af gælden, hvilket er med til at sænke den generelle risiko ved aktien.

Nilfisk benyttede regnskabet til at præcisere forventningerne midt på vejen. Intervallet for organisk vækst blev indsnævret fra ”-2 til 2 %” til 0 pct. Det samme gjorde sig gældende for bruttomarginen, som blev præciseret til 13 pct. mod tidligere 12-14 pct.

Da væksten efter ni måneder lå på 0,6 pct., er der lagt op til en fortsat mindre tilbagegang i 4. kvartal. 3. kvartalsregnskabet har på ingen måde rykket ved vores tidligere opfattelse af, at 2023 vil være et overgangsår.

Ligesom det var tilfældet i foråret, er det også værd at nævne, at den børsnoterede konkurrent Tennant handler til en stort uændret Price/Earnings omkring 14-15 for 2023 og 2024. Det er marginalt lavere end ved vores sidste omtale i marts (hvor P/E var ca. 16) til trods for, at kursen er steget.

Når vi ser på nøgletal for indtjening og vækst for Tennant, så skiller den sig ikke meget ud i forhold til Nilfisk. Tennant gør det bedre i øjeblikket, men ligger bestemt ikke på niveauer, der er uopnåelige for Nilfisk.

Faktisk er det niveauer, der mere eller mindre ligger indbygget i 2026-planen.

En god måde at illustrere forskellen lige nu er, at Nilfisks markedsværdi er rundt regnet 3 mia. kr., mens Tennants ligger på 11 mia. kr. til trods for, at selskaberne målt på omsætning ikke ligger langt fra hinanden. Nilfisk omsætter for lige over 1,1 mia. USD, mens Tennant omsætter for lige over 1,2 mia. USD.

Vi kan også konstatere, at det efterhånden er lang tid siden, at vi har set opkøbsrygter. Historisk er disse dukket op fra tid til anden med betydelig kurseffekt. Man skal aldrig investere i håb om et opkøb, men det kan gøre ventetiden lidt sjovere for den tålmodige investor, som investerer i Nilfisk nu i forventning om indfrielse af 2026-planen, som bør kunne løfte EBITDA-resultatet med næsten 50 pct. og bundlinjen forventeligt endnu mere.

Går det, som det ofte gør i vellykkede turnaround cases, vil det også betyde et løft af multiplen. Investorerne vil altså være villige til at betale en højere pris per overskudskrone. Dermed vil investorerne få i både pose og sæk, idet overskuddet vil stige, samtidig med at markedet vil betale mere per overskudskrone. Samlet får det en dobbelt effekt på aktiekursen.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Nilfisk

Konklusion

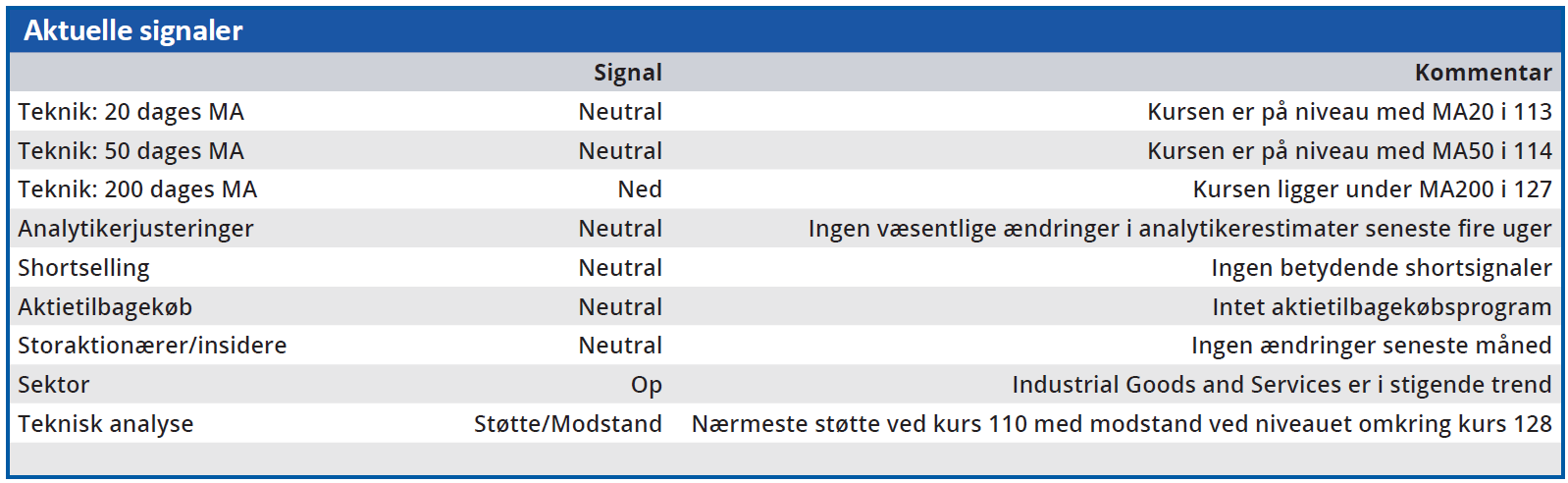

Aktuel kurs 113

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 140

Disclaimer: Læs her om ØU’s aktieanalyser