NKT nærmer sig en position som en dominerende spiller på det europæiske marked for højspændingskabler. Ordreindgangen stiger mere end hos de store konkurrenter, og indtjeningsevnen i år har været bedre end konkurrenternes, skriver fagredaktør Morten A. Sørensen.

NKT’s tredjekvartalsmeddelelse demonstrerede, at virksomheden vinder ind på de vigtigste konkurrenter på det europæiske marked for højspændingskabler. NKT’s Solutionsdivision, der udgør størstedelen af NKT, og som producerer og installerer disse kabler, kan præstere vækstrater, som sætter mange såkaldte vækstvirksomheder til vægs. Det ville kun få have ventet af det gamle lidt træge NKT, som det så ud for fem eller ti år siden. Målt på tre centrale parametre slår NKT ikke blot virksomhederne i mange andre tunge industrisektorer, men også konkurrenterne i sin egen vækstprægede del af markedet:

1) Væksten i omsætningen i Solutions-divisionen (som her gøres op i standard metalpriser) har i årets første ni måneder været 50 pct., og i tredje kvartal nåede den op på 62 pct. Her slår NKT endda den større konkurrent Prysmians Projects-division, der så nogenlunde kan sammenlignes med NKT Solutions, og som i årets første ni måneder præsterede en imponerende vækst på 25 pct.

2) Evnen til at tjene penge på den stigende omsætning: NKT Solutions tjener flere penge på sin omsætning end Prysmian Projects gør. NKT opjusterede i oktober forventningen til årets operationelle EBITDA-driftsresultat for hele koncernen til 240-260 mio. euro mod tidligere 215-245 mio. euro – ikke mindst begrundet med udviklingen i Solutions. Målsætningen om et EBITDA-driftsresultat på 300 mio. euro i 2025 og på 550 mio. euro i 2028 synes indenfor rækkevidde.

3) Ordrebeholdningen boomer. NKT har markant øget sin backlog af faste ordrer på højspændingskabler og projekter til 11 mia. euro ved udgangen af september fra 4,7 mia. euro ved udgangen af 2022. Dermed ligger NKT med en højere backlog end det store Prysmian, men synes fortsat at ligge lavere, når det gælder ordreintentioner og ikke faste ordrer.

NKT’s backlog på 11 mia. euro forekommer imponerende i betragtning af, at en langt større virksomhed som Vestas gik ud af tredje kvartal med en backlog af vindmølleordrer på 22 mia. euro. NKT vurderer, at koncernen har fået tildelt cirka halvdelen af den samlede ordremængde på 14 mia. euro, der er tildelt i koncernens adressable market i de første tre kvartaler af 2023.

Væksten er drevet af tre tendenser: Tendensen i retning af mere bæredygtighed fører til installation af flere vindmøller på havet, og de skal forbindes med land. Tendensen til elektrificering gør, at større mængder el transporteres over længere afstande. Og digitalisering giver også behov for mere elektricitet.

Den forventede vækst har fået NKT til at indlede en investering på én mia. euro i ny kapacitet fra 2023 til 2026. Satsningen er betydelig i forhold til koncernens markedsværdi, og NKT har på den baggrund i 2023 gennemført en aktieemission med et nettoprovenu 357 mio. euro.

Morten A. Sørensen

Konklusion

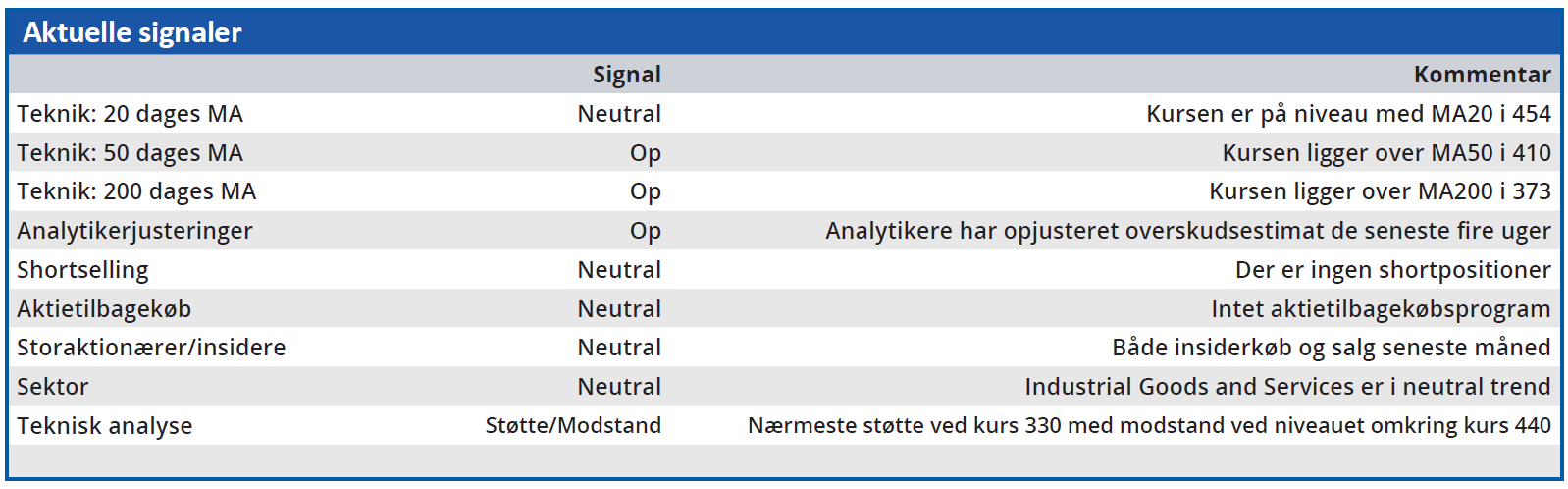

Aktuel kurs 442

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 481

Disclaimer: Læs her om ØU’s aktieanalyser