Össur overgik de indledende forventninger til 2023 mht. omsætning, og EBITDA-marginen endte indenfor rammerne af det forventede interval. Forventningerne til 2024 fortæller om fortsat vækst i både omsætning og indtjening i det kommende år. Gældsætningen i forhold til indtjeningen er dog stadig forholdsvis høj.

Össur øgede omsætningen i 2023 med 9 pct. gennem organisk vækst, og dermed leverede man en højere vækst end forventet ved årets start. Her lød forventningerne på en organisk vækst i intervallet 4-8 pct. mod 4 pct. i 2022.

På indtjeningssiden var resultatet tilfredsstillende uden at imponere. Med en EBITDA-margin før særlige poster på 18 pct. endte man i intervallet 17-20 pct., som var den indledende forventning. For det kommende år forventer man at forbedre dette nøgletal til intervallet 19-20 pct., men til gengæld budgetteres kun med en organisk vækst på 5-8 pct. i forhold til de realiserede 9 pct. i 2023.

Hvis vi sammenligner forventningerne i de to seneste årsregnskaber, er der dog tale om større indledende forventninger til både omsætning og indtjening end for et år siden. Investorerne reagerede da også positivt på regnskabet.

Det var dog kun i forholdsvis beskeden grad, og det skyldes dels, at Össur er en forholdsvis dyr aktie målt på nøgletal, så forventningen om en solid vækst er allerede indregnet i aktiekursen.

Et andet element, som kan holde aktiekursen tilbage, er Össurs forhold mellem gæld og indtjening. Nøgletallet Net Interest Bearing Debt (NIBD)/EBITDA nåede i 2023 op på 3,2 og dermed over øverste grænse i Össurs finansielle målsætning om at ligge i intervallet 2,0-3,0.

I 3. kvartal 2023 lykkedes det lige akkurat at få NIBD/EBITDA ned på 2,9 og dermed tilbage i intervallet, og i årsregnskabet 2023 er tallet reduceret yderligere til 2,8. Det er stadig et højt tal i øverste del af selskabets målsætningsinterval, og det oplyses tilmed, at nøgletallet forventes at være ”slightly above” den øverste grænse på 3,0 efter et tilkøb af virksomhed i januar.

I den forbindelse er det dog værd at bemærke, at Össur ejes 52 pct. af William Demant Invest som en strategisk langsigtet investering. Össurs hovedaktionær ejer bl.a. også 55-60 pct. af Demant og 42 pct. af Jeudan, så Össurs finansielle bagland er så stærkt, at en høj gældsætning på ingen måde er en trussel mod selskabets overlevelse.

Det betyder dog ikke, at den er ligegyldig for de ikke-strategiske aktionærer. De oplevede således i efteråret 2022, at et aktietilbagekøbsprogram på 10 mio. USD blev standset, da ledelsen med rettidig omhu valgte at fokusere mere på forholdet mellem gæld og indtjening end på udlodning til aktionærerne. I det nye årsregnskab oplyses, at man pga. det aktuelle NIBD/EBITDA fastholder den ”midlertidige pause” i aktietilbagekøbsprogrammet. Der udbetales heller ikke udbytte.

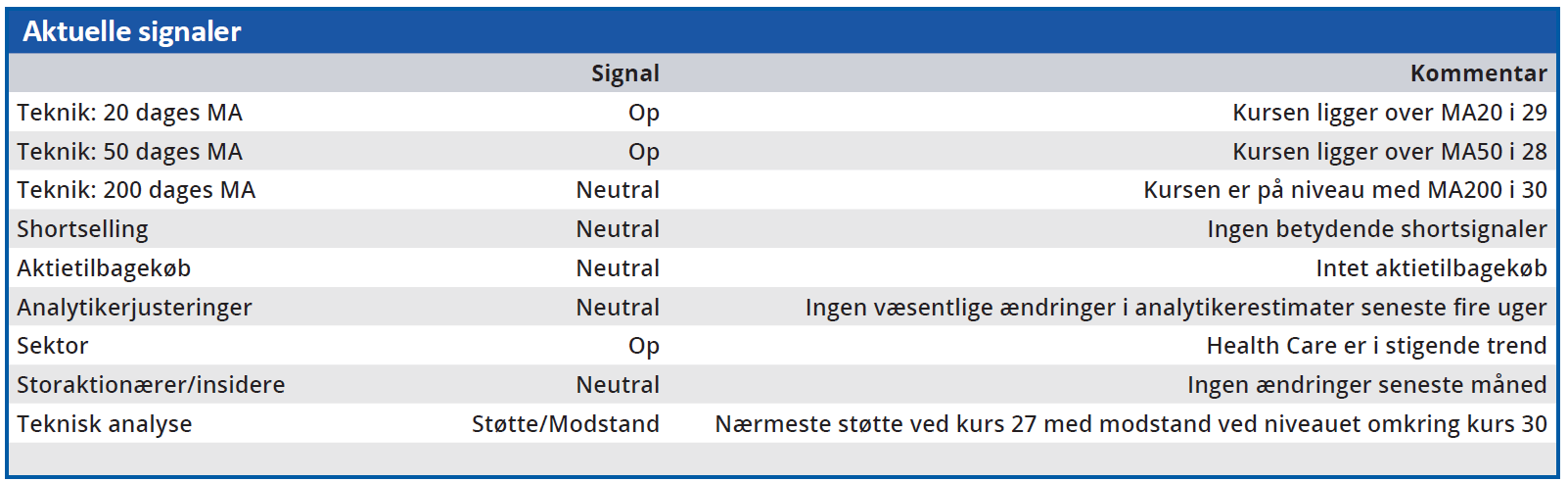

Den beslutning kan der ikke indvendes noget mod, men på kort sigt kan den manglende udlodning til aktionærerne lægge et loft over aktiekursen. Vi ser ikke noget nævneværdigt kurspotentiale i Össur på kort sigt.

Bruno Japp

Konklusion

Aktuel kurs 30,9

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 29,2

Disclaimer: Læs her om ØU’s aktieanalyser.