I 2023 har AddLife løbende tilpasset forretningen for at kunne understøtte de sundhedssystemer, der nu er tilbage til normalen efter covid-19 og godt i gang med at reducere de sundhedskøer og ventelister, der opstod. AddLife udvikler fortsat sin produkt- og serviceportefølje inden for diagnostik, forskning og pleje samtidig med, at driften forbedres via en række tiltag og nedbringelse af nettogælden.

I 4. kvartal steg nettoomsætningen med 9 % organisk til 2.544 mio. SEK, mens EBITA steg med 8 % til 278 mio. SEK svarende til en EBITA-margin på 10,9 %. Den organiske vækst i 4. kvartal var 13 % i Labtech og 6 % i Medtech.

Resultatet efter skat udgjorde -41 mio. SEK mod 62 mio. SEK i samme periode året før pga. engangsomkostninger og nedskrivninger på i alt 134 mio. SEK. Pengestrømmene fra den løbende drift udgjorde 448 mio. SEK og blev sekventielt forbedret fra 138 mio. SEK i 3. kvartal, hvilket dels skyldes normale sæsonmønstre, men også en betydelig reduktion i lagerbeholdningen. Det forbedrede cash flow resulterede i en reduktion af nettogælden med ca. 400 mio. SEK i kvartalet til ca. 5 mia. SEK.

For hele året steg nettoomsætningen med 7 % til 9.685 mio. SEK, og heraf bidrog tilkøb med 1 %, mens den organisk vækst var 10 %. EBITA faldt med 7 % til 1.135 mio. SEK fra 1.221 mio. SEK året før, svarende til en EBITA-margin på 11,7 %.

Øget lønsomhed i fokus

Forretningsområdet Labtech (der opererer inden for diagnostik, biomedicinsk forskning og laboratorieudstyr) viste stærk lønsomhed. De opkøbte virksomheder inden for Biomedicin og Forskning har haft succes og har vist øget vækst og forbedrede marginer. Et fokus på mindre anlægsinvesteringer og tilbagevendende indtægter fra forbrugsvarer bidrager også til, at Labtech bliver mindre konjunkturfølsom.

Medtech (inkl. hjælpemidler i hjemmeplejen) har ligeledes udvist god lønsomhed og vækst primært gennem genopretning af elektiv kirurgi. Køerne til kirurgiske indgreb er dog stadig lange i hele Europa, men et stigende antal operationer forventes at have positiv effekt.

Efterspørgslen indenfor Homecare var svagere i 4. kvartal pga. forsinkede ombygninger og nybyggeri. De langsigtede underliggende positive drivkræfter, såsom en aldrende befolkning og nye teknologier, er dog uændrede.

AddLife implementerer nu væsentlige tiltag for at forbedre lønsomheden. Samlet forventes tiltagene at give en samlet årlig reduktion i omkostninger på ca. 80 mio. SEK frem til 3. kvartal 2024 med en lidt større effekt på pengestrømmene.

Fremtidige muligheder

AddLife opererer i en branche, der er relativt ufølsom for konjunkturpåvirkninger, hvilket giver grobund for stabil vækst og resultatudvikling. Væksten kommer primært fra demografisk udvikling og opkøb. Opkøbene i 2021-22 har øget nettogælden, og der er derfor behov for konsolidering af de nye virksomheder. AddLifes yderligere integration af opkøbene muliggør stabile pengestrømme, der kan reducere nettogæld og finansiere nyopkøb. AddLife bør generere ca. 1.000 mio. i operationelt cash flow på årsbasis, hvilket giver gode muligheder for at reducere nettogælden.

AddLife har i de senere år øget omsætningen markant i forhold til niveauet før Covid-19, og efterspørgslen i sundhedsvæsenet er nu stigende på alle markeder, og antallet af patienter, der venter på operation, er betydeligt. En øget aktivitet i forhold til planlagte operationer er er forventelig et godt stykke ude i fremtiden, for efterslæbet fra covid-19 er endnu ikke indhentet. Sammen med et fortsat opsving i sundhedsvæsenet er der potentiale for en organisk omsætningsvækst fremover på forventeligt 6,5-8 % i 2024.

For AddLifes investeringscase er det nu centralt at demonstrere, at opkøbsstrategien stadig virker, og at man kan fastholde og øge værdien af de opkøbte virksomheder. På kort sigt er det vigtigt at vise, at salgsomkostningerne og bindingen af arbejdskapital stopper for at øge virksomhedens marginer og cash flow fremadrettet.

Kursmål og anbefaling

Selskabets relativt stabile omsætningsvækst og pengestrømme gør aktien værd at købe på dagens niveau for den langsigtede investor. Vi ser, at AddLife vil fortsætte med at vokse organisk i de kommende år med solide underliggende drivere i form af den demografiske udvikling og samfundets sundhedsefterslæb.

Vores anbefaling er uændret langsigtet køb, men vi reducerer vores kursmål grundet usikkerhed om nær-fremtidige overskud og højere renter og dermed højere afkastkrav til 120 SEK med en tidshorisont på 12-24 måneder.

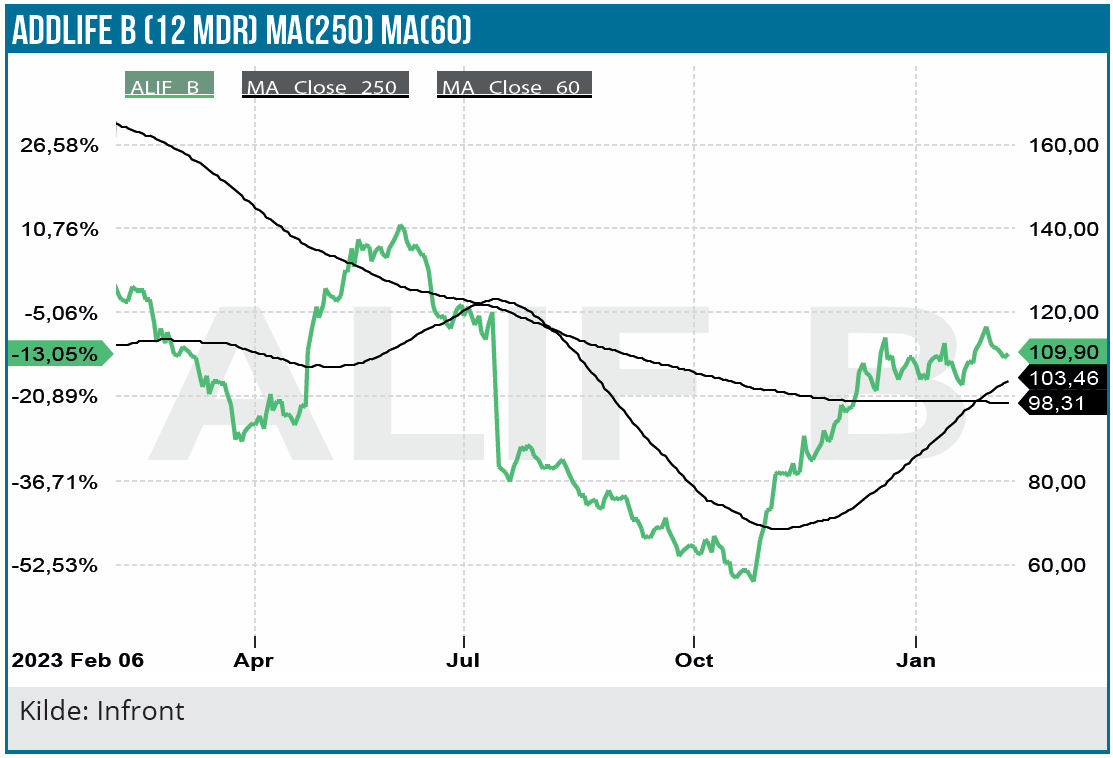

Kurs på anbefalingstidspunkt: 109,10 SEK

Kursmål: 120 SEK

Analysedato: 6. februar 2024

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser