Der var fremgang at spore for ChemoMetec i 2. kvartal, men med tanke på 1. kvartal var det også på en svag baggrund. Aktiekursens himmelflugt indikerer, at investorerne er lettede, men efter vores vurdering ligger den store eksamen fortsat forude og venter i form af den længe ventede lancering af nye produkter. Disse er essentielle for at bringe ChemoMetec tilbage på vækstsporet efter 2 stillestående regnskabsår.

Efter fremlæggelsen af regnskabet for 2. kvartal, står det nu klart, at 1. kvartal ser ud til at være bunden i ChemoMetecs instrumentsalg. 2. kvartal viser i hvert fald et pænt comeback med et instrumentsalg på 37,5 mio. DKK. Det modsvarer en vækst på 50 % i forhold til 1. kvartal, men det ligger stadig under både 1. og 2. kvartal sidste år, som tabellen nederst også tydeligt viser. Med andre ord fortæller fremgangen måske mest om, hvor dårligt 1. kvartals instrumentsalg var for ChemoMetec.

Salget af forbrugsvarer og service følger som ventet en fornuftig udvikling og viser den stabilitet, som man også burde kunne forvente fra denne del af forretningen. Uden at tage højde for de mindre udsving i USD-kursen, som helt aktuelt lægger et lille pres på de rapporterede tal, så kan vi konstatere, at ChemoMetec efter 1. halvår med en omsætning på 199 mio. DKK er meget præcist halvvejs ift. bunden af årsforventningen på 400-435 mio. DKK.

Da omsætningen i 2. kvartal er noget højere end 1. kvartal, er det også nærliggende nu at forvente, at den høje ende af årets interval bestemt er opnåeligt. Også med tanke på, at ChemoMetec givetvis vil få lidt medvind i 2. halvår fra de per 1. januar gennemførte prisstigninger i niveauet 5-10 %. Prisstigninger, som kunderne efter oplyste har taget rimelig pænt imod.

Endelig nærmer de nye instrumenter sig

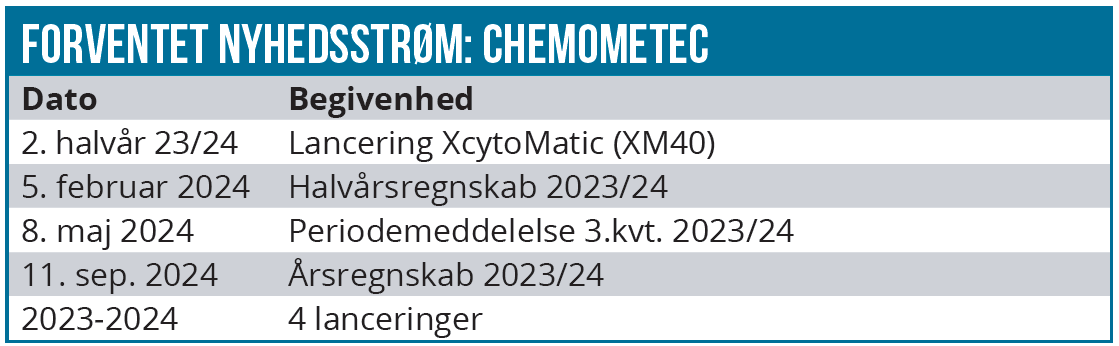

Efter en del forsinkelser med produktionsopstart, rettelser og forbedringer, begynder det vigtige nye instrument XM40 endelig at nærme sig en officiel lancering. På regnskabets overraskende lange telefonkonference blev timingen oplyst til april 2024, og det giver rum til, at XM40 kan bidrage med omsætning i særligt 4. kvartal.

ChemoMetec oplyste også, at man har fået de første 4 ordrer i løbet af testfasen, hvor en række kunder har testet og afprøvet produktet. Disse er leveret og faktureret i 3. kvartal, dvs. her i det nye år efter 2. kvartalsregnskabets afslutning.

2. kvartalsregnskabet indeholdt også andre små positive tegn og indikationer på, at XM40 endelig er på vej ud over rampen. Bl.a. skriver ChemoMetec, at ”Der har i løbet af første halvår 2023/24 været stor interesse og positiv feedback vedrørende vores nye instrumenter, XcytoMatic 40 (XM40) og XcytoMatic 30 (XM30). Det forventes fortsat, at omsætningen af XM40 vil stige støt i andet halvår 2023/24 og hermed samlet set bidrage positivt til omsætningen i regnskabsåret 2023/24.”

Vigtigt er det også, at man har gennemført den første 0-serie produktion, hvorfor vi nu må antage, at man på produktionssiden også er på plads og klar til lanceringen. Det har tidligere bl.a. været produktionsproblemer i prototypefasen, der har skabt forsinkelser med XM40.

Det lidt mindre instrument XM30, hvor udviklingen også har stået på i noget tid, begynder også at nærme sig den endelig eksamen. ChemoMetec oplyser, at XM30 er ca. 6 måneder efter XM40 i udviklingsprocessen, hvorfor dette instrument næppe kan nå at bidrage med omsætning førend næste regnskabsår.

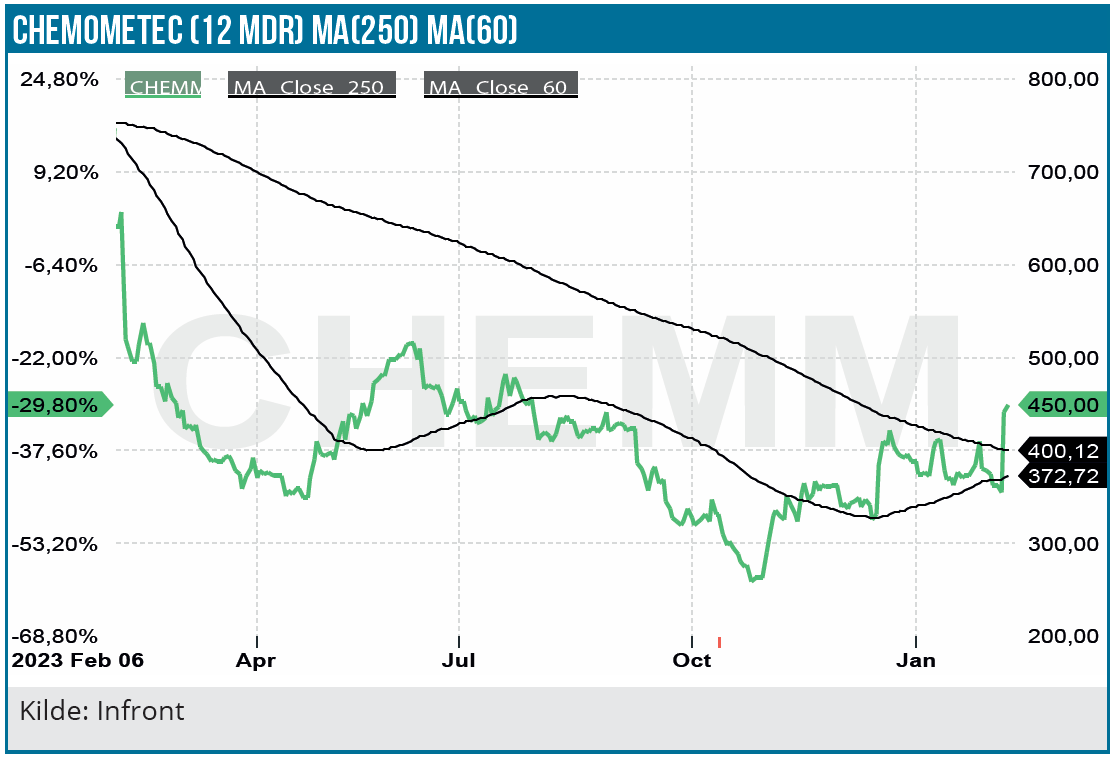

Regnskabets time begynder altså nu for alvor at nærme sig for ChemoMetec med disse vigtige lanceringer, fordi det ubetinget er de nye produkter, der skal skabe vækst og løfte forretningen yderligere, hvis aktiemarkedets høje forventninger skal indfries. At dømme ud fra kursreaktionen efter regnskabet ser investorerne ud til allerede at have taget forskud på en kommende succesfuld lancering, der kan bringe ChemoMetec tilbage på vækstkurs.

Shorterne har ikke givet op endnu

Den voldsomme kursreaktion ovenpå regnskabet kan potentielt også ses som et tegn på et shortsqueeze, for ChemoMetec hører stadig til blandt de mest shortede danske aktier. Efter at Novozymes-Chr. Hansen fusionen er gennemført, er ChemoMetec faktisk nu den mest shortede danske aktie med en shortandel på 8,6 %. Det er marginalt lavere end ved udgangen af januar, hvor status var 9,07 %. Shortandelen har de sidste par måneder svinget omkring 8,5-9 %, så det er for tidligt at konstatere, at short-spekulanterne endegyldigt er på retræte.

Med tanke på short-spekulanternes relativt gode historik med aktievalg, bør man som investor bestemt ikke tro, at ChemoMetec efter stigningen er på den grønne gren igen, og at alt kører som smurt på vej tilbage mod rekordniveauerne over kurs 1.000 DKK. Risikoen er bestemt til stede fortsat i aktien, og det næste stykke tid afhænger alt som bekendt af, hvordan lanceringen af XM40 forløber.

Næste opdatering herpå vil formentligt først komme i forbindelse med 3. kvartalsregnskabet i starten af maj, hvor man også vil have den første måned af den officielle lancering at trække på i sine udtalelser om fremtiden og modtagelsen af XM40.

Tilbagevenden til vækst er allerede indregnet

Vi ved fra tidligere og fra andre selskaber, at investorerne til tider er parate til at betale dyrt for solid, høj vækst. ChemoMetec er stadig meget langt fra sin kurstop, og inden man drømmer for meget, må vi også minde om, at den makroøkonomiske situation – ikke mindst på rentesiden – er markant anderledes end for få år siden, hvor ChemoMetecs kurs toppede lige over 1.000 efter mange år med flot og meget profitabel vækst.

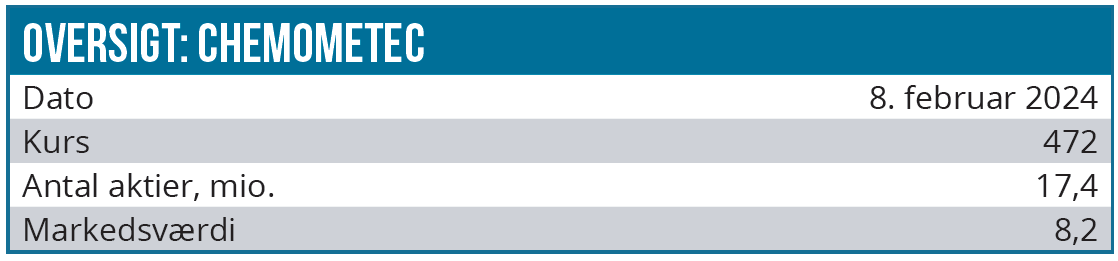

Med udsigt til en stadig solid bundlinje på op til 150 mio. DKK handler aktien ved den aktuelle markedsværdi på lidt over 8 mia. DKK til en P/E i underkanten af 60. Det er ikke til den billige eller umiddelbart attraktive side, og i vores øjne er der som nævnt ikke plads til skuffelser i lanceringsfasen for især XM40. Investorerne har med andre ord taget lidt for meget forskud på vendingen i forretningen og effekten fra de kommende lanceringer.

Salget af forbrugsvarer og serviceydelser lægger en god bund under forretningen med en aktuel andel på 2/3 af omsætningen, men det er fra nysalg af instrumenter, at den væsentlige del af væksten skal komme fra på kort sigt.

Vi anerkender til fulde, at instrumentsalget i hvert fald i 2. kvartal har vist tegn på bedring, og det understøtter selskabets forventning om, at der vil ske en gradvis bedring hen over 2. halvår (dvs. jan-juni 2024).

På den anden side er vi dog ikke klar til at lade tvivlen komme selskabet til gode, også selvom selskabet skulle vende tilbage til vækst fra næste regnskabsår efter det, der alt andet lige tegner til en stilstandsperiode på 2 år med en omsætning lige over 400 mio. DKK.

Vi indtager fortsat en forsigtig tilgang og fastholder anbefalingen Spekulativt Salg. Kursmålet løftes til 350 DKK, da det trods alt ser ud til, at bunden i markedet er passeret, og det frie fald i instrumentsalget stoppet. Det giver et pusterum til selskabet, men det er klart, at en fremtidig vækst skal leveres af selskabet selv og af de nye produkter, for vi tror ikke på, at biotechselskaberne er klar til allerede nu at skrue meget op for investeringer i forskning og klinisk udvikling. Der er en stor forskel på at stabilisere det frie fald i forretningen og på at vende tilbage til solid 2-cifret vækst. Og den risiko, mener vi, bliver undervurderet pt. ved aktiekurs tæt på 500 DKK.

Kurs på anbefalingstidspunkt: 475 DKK

Kursmål: 350 DKK

Analysedato: 8. februar 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser