Brdr. Hartmanns 2. kvartalsregnskab melder om en tilbagegang på bundlinjen på 97% til et næsten ikke eksisterende overskud. Det er der dog en forklaring på.

Et fald i bundlinjeresultatet på 97% i 2. kvartal – og minus 54% for første halvår – springer i øjnene, når man se Brdr. Hartmanns halvårsregnskab.

Det ser voldsomt ud, men der er en naturlig forklaring på dramatikken. Tilbagegangen på bundlinjen i 2. kvartal fra 43,4 mio. kr. i fjor til meget beskedne 1,3 mio. kr. i år dækker nemlig over to modsatrettede forhold.

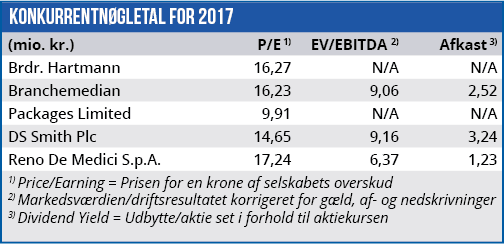

På den positive side var der fremgang i Brdr. Hartmanns kerneforretning, som er støbepapemballage. Omsætningen steg således med 8,3% i 2. kvartal og 7,2% for halvåret.

Hvordan indtjeningen i kerneforretningen udviklede sig, fremgår imidlertid ikke af halvårsregnskabet. Mens man på omsætningssiden skelner mellem kerneforretningen (produktion og salg af emballage) og koncernens sekundære segment (salg af maskiner til produktion af støbepapmaskiner) blander man på indtjeningssiden disse to ting sammen i Resultat af primær drift.

Det er en kritisabel forringelse af informationsniveauet, som umuliggør en nøjagtig analyse af udviklingen i selskabets indtjening.

Dette bliver specielt relevant, når det oplyses at omsætningen i det sekundære segment Hartmann Technology i 2. kvartal faldt fra 67 mio. kr. i fjor til kun 5 mio. kr. i år. For halvåret er faldet på 76% fra 100 mio. kr. til 24 mio. kr.

Så voldsomt et fald i omsætningen i en del af koncernen slår hårdt på bundlinjen, men pga. sammenblandingen af to segmenter, fremgår det ikke af halvårsregnskabet, hvor stor effekten er. Det oplyses blot, at virkningen er negativ, og det bliver man ikke meget klogere af.

Det bør dog bemærkes, at det store fald i omsætningen hos Hartmann Technology tilskrives en tidsmæssig forskydning af levering af ordrer. Man fastholder derfor forventningerne til helårets omsætning og driftsresultat.

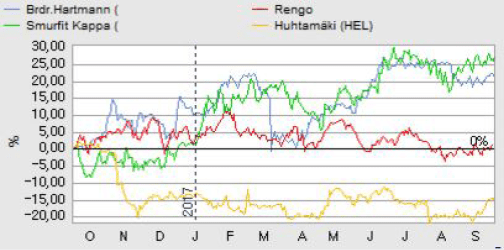

I den forbindelse er det vigtigt, at en stigning i emballagesalget i Nordamerika og Brasilien overstiger et svagere salg i Argentina. Der har tidligere været usikkerhed om det sydamerikanske marked, men den ser ud til at kunne nedjusteres. Samtidig går indkøringen af den nye fabrik i USA som planlagt, og den forventes at starte leverancerne i 3. kvartal.

Halvårsregnskabet har fjernet en del af vores bekymringer fra 1. kvartal, men vores opjusterede vurdering er allerede indeholdt i den aktuelle kurs.

Bruno Japp

Børskurs på analysetidspunktet: 372,00

AktieUgebrevets kursmål (6 mdr): 365-385

Bruno Japp