Sidste uges regnskab fra Elekta var ikke nogen stor gave til investorerne. Kvartalet var svært og svagt, men der er håb forude, for ledelsen var ganske håndfast og optimistisk om udsigten til et godt 4. kvartal og ikke mindst et godt nyt regnskabsår.

Det var svært at finde meget positivt i Elektas regnskab for 3. kvartal i det forskudte regnskabsår. Ordreindgangen var igen skuffende og faldt hele 17 % i forhold til samme kvartal året før, og lidt uvant omsatte man faktisk for mere, end man fik ind i nye ordrer. Den såkaldte book-to-bill ratio var således kun på 0,98, og med andre ord blev der reelt spist en lille smule af ordrebeholdningen i kvartalet. Det er dog ikke bekymrende, da ordrebeholdningen stadig dækker mere end to års omsætning, og over de seneste 12 mdr. er book-to-bill på solide 1,08.

Status for årets første 9 måneder er nu et fald på 7 % i ordreindgangen i forhold til året før. Derudover blev en stor ordre på 1,2 mia. SEK fra en kriseramt amerikansk kunde også annulleret i ordrebogen, som samlet set er faldet fra 43,3 mia. SEK til 41,5 mia. SEK siden regnskabsårets start. Det er vigtigt at huske på, at valutaændringer har en relativt stor effekt på ordrebeholdningens aktuelle størrelse og udvikling fra kvartal til kvartal.

Også i Kina fortsætter problemerne, om end der også forventes et snarligt comeback efter den salgsopbremsning, der har ramt mange life science selskaber pga. myndighedernes anti-korruptionskampagne, der har sat udbud m.m. i stå. Kina er således en stor faktor bag ordretilbagegangen i Asien (APAC) i 3. kvartal på 36 %, og det blev indikeret på telefonkonferencen, at ordreindgangen i Kina er nede med ca. 50 % i nu 2 kvartaler i træk. Forventningen fra november om, at aktiviteten i Kina vender tilbage i foråret, blev fastholdt.

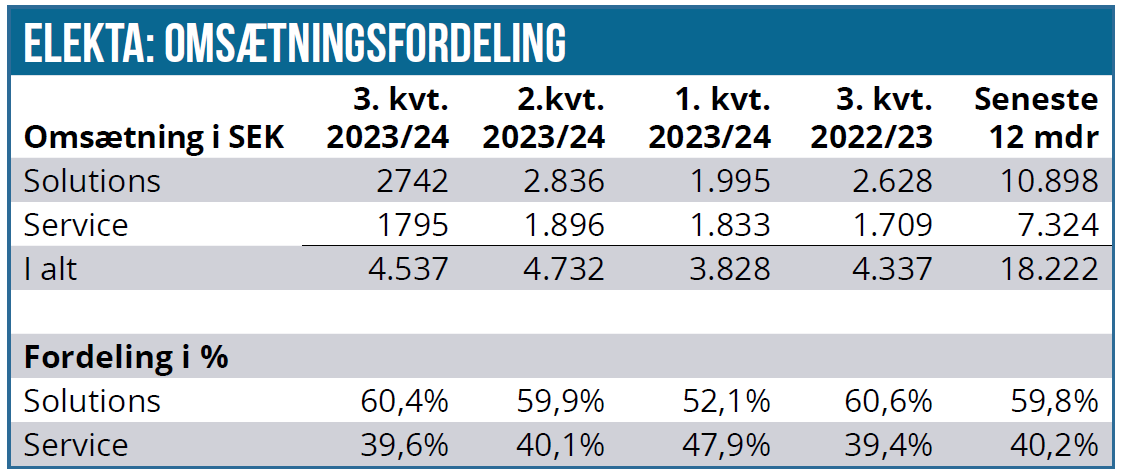

Omsætningen voksede med 4 % i kvartalet, hvor også konflikten i Det Røde Hav kostede forsinkelser og påvirkede omsætningen negativt med 1 %. For årets første 9 mdr. voksede omsætningen imidlertid med 8 %, og det er med til at sætte udviklingen i 3. kvartal i perspektiv.

Lyspunktet er 4. kvartal og næste år

Med de ikke-overbevisende tal for 3. kvartal kan det umiddelbart undre, hvorfor investorerne trods alt kvitterede for regnskabet med en kursstigning til aktien. Udover en pæn bedring i cash flowet og det faktum, at aktien var faldet forud for regnskabet, skal man ikke undervurdere ledelsens ret håndfaste udmeldinger om at 4. kvartal bliver godt og på linje med sidste år, både hvad angår omsætning og EBIT-margin.

Samtidig blev 2025-målsætningerne også fastholdt, og heri ligger bl.a. en vækst på 7 % (CAGR) og EBIT-marginekspansion. Det bør udmønte sig i en stærk vækst i det nye regnskabsår allerede fra 1. kvartal, og det giver investorerne noget at se frem til.

Der ligger naturligvis også en bedring i ordreindgangen, men ledelsen ville dog ikke love, at man i 4. kvartal vil kunne indhente de 7 %, som ordreindgangen er nede i de første 9 mdr., således at ordreindgangen for helåret når i positivt terræn.

P/E peger stadig under 20

Efter kursfaldet siden nytår på 6 % er P/E nu med sikkerhed kravlet under 20, da der ikke er ændret nævneværdigt i konsensusestimaterne. På bundlinjen ventes der en indtjening per aktie (EPS) på 4,05 SEK i år, som modsvarer en stadig acceptabel P/E på 18,8. Næste regnskabsår ventes der 4,74 SEK i EPS, hvilket vil bringe P/E ned omkring 16 hjulpet af især omsætningsvækst og i mindre grad af EBIT-margin forbedringer.

Kigger vi yderligere frem til det efterfølgende regnskabsår (2025/2026), som i stigende grad vil begynde at komme i fokus senere i 2024, ligger EPS-konsensus på 5,40 SEK baseret på 9 estimater mellem 4,1 SEK og 6,6 SEK. Det år ligger uden for strategiperioden og de nuværende målsætninger, men her bliver indtjeningsforbedringen i højere grad båret af et EBIT-marginløft til 13,7 % end af omsætningsvæksten i niveauet 6 %.

Kursmål fastholdt

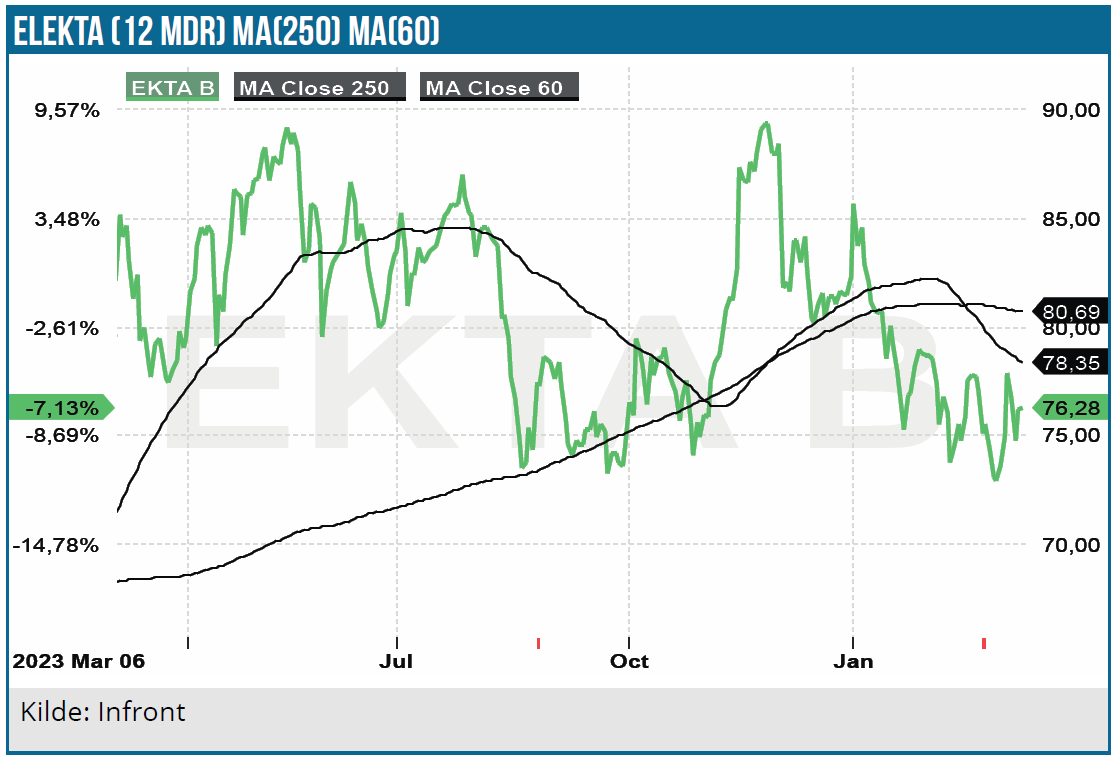

Elekta ligger stadig indenfor et ganske snævert kursinterval, som også grafen viser. Dermed har den faktisk ikke taget del i den store kursoptur de sidste par måneder, som har været drevet af udsigten til en snarlig rentetop og faldende recessionsfrygt. Det burde være godt for en aktie som Elekta, hvis investeringscase bygger på en god strukturel og langvarig vækstprofil. Her har aktien altså stadig noget til gode, selvom vi også må konstatere, at aktien grundlæggende ikke er prissat til den billige side.

I lyset af den svage præstation de seneste kvartaler er det svært at lade tvivlen komme selskabet til gode endnu. Vi fastholder derfor vort kursmål uændret på 100 SEK, hvilket ved dagens kurs modsvarer et kurspotentiale på 33 %.

Håbet for investor ligger i de positive udsagn om dels 4. kvartal men især næste regnskabsår, som også er det afgørende år i forhold til at indfri de finansielle målsætninger i strategiplanen. På sidelinjen lurer også et comeback i Kina, som vil understøtte væksten, men effekten i 4. kvartal er stadig lidt usikker, selvom ledelsen understregede, at man forventer en ordrefremgang i Kina her i foråret.

Med en aktiekurs i bunden af et længerevarende handelsinterval og et kursmål på 100 SEK samtidig med udsigten til en klar bedring i de kommende kvartaler, synes aktien attraktiv.

Vi beholder vores købsanbefaling og noterer også, at aktien stadig ligger trygt og tålmodigt i Life Science Modelporteføljen. Sluttelig er det også værd at notere, at der netop er udbetalt interim-udbytte på 1,20 SEK per aktie.

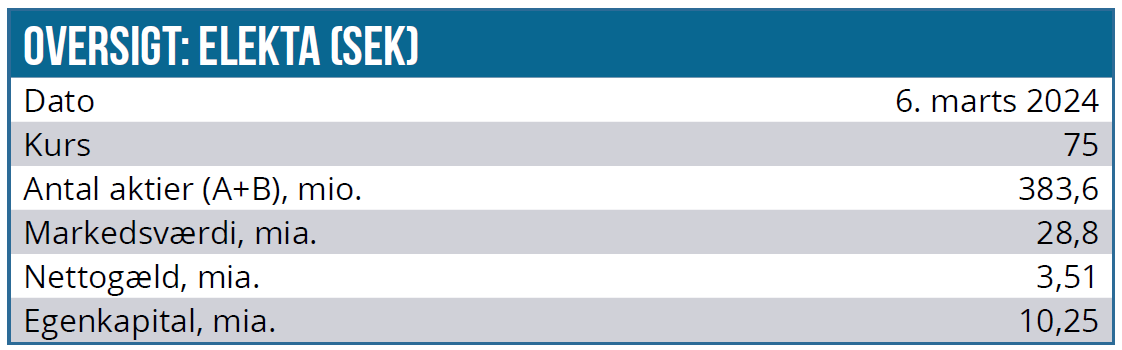

Kurs på anbefalingstidspunkt: 75 SEK

Kursmål: 100 SEK

Analysedato: 6. marts 2024

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Elekta. Aktien ligger også i Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser