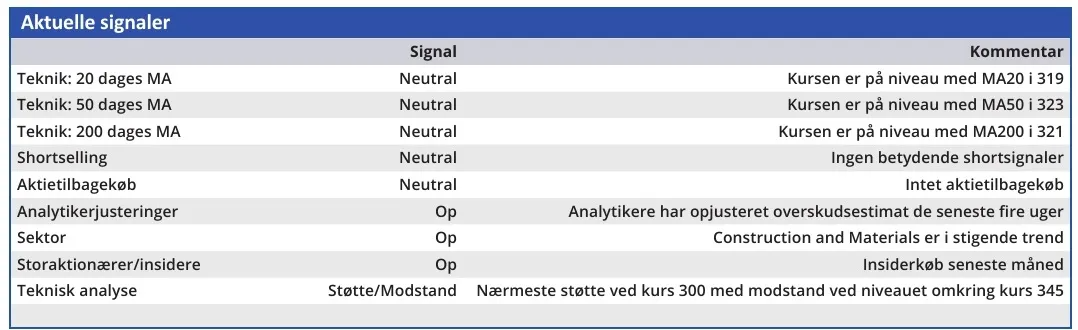

Per Aarsleff har de seneste ni måneder svinget indenfor kursintervallet 300-345, og 1. kvartalsmeddelelsen 2023/24 ændrede ikke på dette. Det kan virke som en naturlig reaktion – eller måske snarere ikke-reaktion – på et regnskab, som kun dækker 1. kvartal, og som fastholder de udmeldte forventninger til hele året. Men måske slipper markedet for nemt om ved den konklusion.

Per Aarsleffs forventninger lyder på en omsætningsvækst i intervallet minus 4 pct. til plus 1 pct. og et driftsresultat (EBIT) på 900-1000 mio. kr. Når det ventede EBIT sættes i forhold til de realiserede tal fra 2022/23, giver det en tilbagegang på 7-17 pct.

De svage udsigter for både omsætning og indtjening forklarer, hvorfor en aktie, som handles til en lav forventet Price/Earnings på 8,41 i 2024, ikke handles højere op. Nøgletallet ligger tæt på branchemedianen i 9,09, så markedet udtrykker ikke mistillid til selskabet, men skepsis overfor branchen i almindelighed. Uden udsigt til vækst er det vanskeligt at begrunde en højere kurs.

Men inden man afskriver Per Aarsleff som værende rimeligt prissat, omstændighederne taget i betragtning, bør man tage to forhold i betragtning:

For det første har Per Aarsleff en stærk tradition for at melde meget forsigtigt ud, og så opjustere i løbet af året. Det har man gjort i årevis, og i det seneste regnskabsår opjusterede man tre gange. Første gang mellem 1. og 2. kvartalsregnskabet.

For det andet kan der sættes spørgsmålstegn ved, om Per Aarsleff rammes af et fald i efterspørgslen i det omfang, som den aktuelle værdiansættelse af selskabet lægger op til.

Per Aarsleff fortæller ganske vist selv at: ”quite as expected there is slowdown within building construction”. Men samtidig fortæller man om en historisk høj ordrebeholdning. Og ikke mindst om en tilsvarende historisk høj ordreindgang.

I 1. kvartal havde man således en ordreindgang på 7505 mio. kr., og når der korrigeres for afsluttede ordrer, voksede ordrebeholdningen i 1. kvartal fra 22.250 mio. kr. til 24.451 mia. kr.

Hvis vi går tilbage til 1. kvartalsregnskabet 2022/23, fortæller det om en ordreindgang på 4,2 mia. kr. og en ordrebeholdning på 21,8 mia. kr. Der ser altså på ingen måde ud til at ske en generel afmatning for Per Aarsleffs aktiviteter. Snarere tværtimod.

Det oplyses, at 78 pct. af den forventede årsomsætning efter 1. kvartal er dækket af den aktuelle ordrebeholdning, så den kortsigtede risiko i aktien bør være begrænset.

På længere sigt er det også vanskeligt at se større problemer, når en rekordhøj ordrebeholdning sættes i forhold til aktiens lave nøgletal. I en vurdering på længere sigt bør Per Aarsleffs stigende engagement i den grønne omstilling også tillægges betydning. Bl.a. indgik selskabet en kontrakt på 2 mia. kr. i oktober 2023 om etablering af fjernvarme i Furesø, Egedal og Frederikssund.

Vi anerkender, at tiden er til forsigtighed på aktiemarkedet, men det er vores opfattelse, at Per Aarsleff p.t. rammes lidt urimeligt af denne forsigtighed. Vi anser aktien for at være et godt køb på længere sigt ved den aktuelle kurs.

Konklusion

Aktuel kurs 330,00

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 380

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser