IT-konsulenthuset NNIT følger den lagte plan efter frasalget og den delvise opsplitning, og det lover indtil videre godt for fremtiden. Særligt interessant er det, at Novo Nordisk pludselig er gået fra at være en stor og tung dødvægt i forretningens indtjening, til nu pludselig at være en vigtig kunde man kan vokse sammen med. Længere ude i fremtiden synes det mest relevante spørgsmål at være, om det giver forretningsmæssig mening at fortsætte med det danske ben eller om man kan eller tør tage næste skridt og skabe ét fokuseret globalt life science IT-konsulenthus?

Efter opsplitningen sidste år, hvor den dårligt indtjenende IT-infrastrukturforretning blev solgt fra, er den tilbageværende NNIT-forretning nu i høj grad blevet en mere klassiske timebaseret konsulentforretning med global tilstedeværelse og stærke udviklingscentre i billigere lande i Østeuropa og Asien.

Præstationerne i 2023 var til den pæne side og lå på det forventede niveau ovenpå den store opjustering i august, hvor omsætningsvæksten blev løftet fra 10 til 15 %. Året var dog også tydeligvis præget af opsplitning og frasalg, og derfor bliver 2024 i højere grad et år, hvor man tydeligere kan se, hvad de to tilbageværende forretninger kan præstere nu og fremadrettet. Med frasalget er gælden også afviklet, og det giver naturligvis masser af manøvrerum og tid til at få den tilbageværende forretning tilbage på sporet og ikke mindst løftet profitabiliteten. Samtidig er der også plads til at fortsætte den rimelig succesfulde opkøbsstrategi med mindre bolt-on opkøb.

De senere års resultater har, når man kom helt ned på bundlinjen, været skæmmet af særlige poster (”special items”), som hen over de seneste 5 år har været på både 2- og 3-cifrede millionbeløb. Derfor har en reel bundlinje med sorte tal stort set ikke været eksisterende i NNIT-forretningen i flere år. Det var også tilfældet i 2023, hvor der blev bogført hele 69 mio. DKK som særlige poster, hvilket gjorde et betydeligt indhug i den i forvejen lave driftsindtjening på 116 mio. DKK.

2024 vil næppe være helt fri for special items, men de bør være betydeligt lavere. Det er indtrykket, man efterlades med, selvom NNIT indtil videre ikke guider specifikt for niveauet.

Margin på rette vej i 2024

Vi skrev sidst ovenpå kapitalmarkedsdagen, at vi så en rimelig hurtig vej til målsætningen om en driftsmargin på 10-13 %. Efter den bedrede, men dog stadig middelmådige, driftsmargin på 6,7 % i 2023, er det opløftende at se en forventning på 8-9 % for 2024 – endda i et år hvor man også implementerer et nyt ERP-system for hele koncernen og flytter hovedkontor.

Efter opsplitningen udgør omsætningen fra Novo Nordisk omkring 10 %, og ikke mindst i lyset af den seneste succes for Novo og enorme vækst er Novo Nordisk lige pludselig ved at blive et positivt indslag for NNIT efter i mange år at have været et anker, der trak ned i omsætningen og især indtjeningen. Selskabets CFO bekræftede på den seneste ØU Investor Konference, at Novo er en vigtig kunde, og at man især i Asien vækster godt sammen med dem.

Sidste og afgørende opsplitning?

Ser vi længere frem, lurer yderligere et væsentligt spørgsmål lige under overfladen. Er 2023-opsplitningen endelig, eller følger der senere et – måske naturligt – næste step, hvor den danske ”non-life science” forretning bliver solgt fra eller på anden måde helt udskilt? Vi har set det for nylig med FLSmidth, hvor cement-forretningen ca. 1 år efter opsplitningen nu er sat til salg. Og selv i NNIT gik der heller ikke lang tid fra infrastrukturforretningen var tydeligt udskilt, til den derefter blev sat til salg.

Det kan være lidt svært at se de helt oplagte synergier mellem en dansk IT-konsulentforretning med fokus på offentlige og private kunder i bred forstand og så en meget international konsulentforretning specialiseret indenfor Life Science.

Når 2024 er overstået, har vi en meget bedre idé om, hvordan de 2 forretningsben klarer sig som mere eller mindre selvstændige og uafhængige af hinanden.

EPS på 10 DKK i 2026?

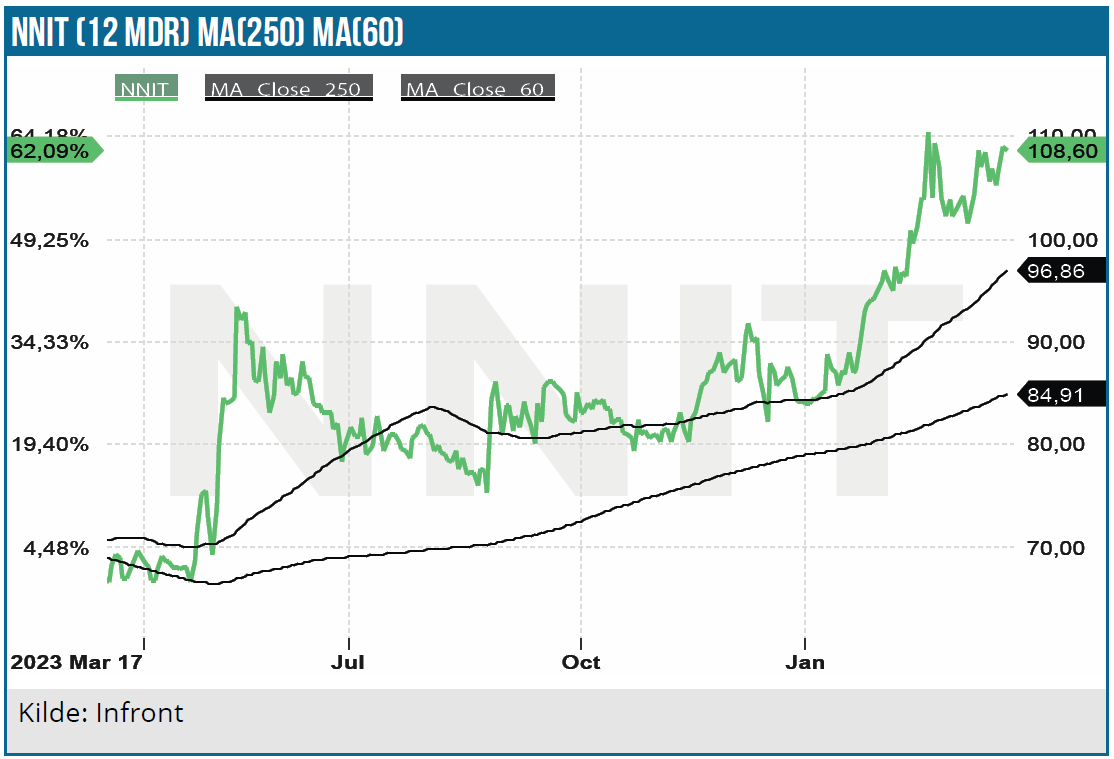

Vort solide kursmål på 100 DKK fra sidst er indfriet efter en flot kursstigning, og det giver plads til, at vi kan kigge lidt højere, fordi vi er kommet længere frem i det, vi godt kan kalde ”genskabelsen af NNIT”, og fordi planen også følges på den økonomiske side.

Vi står ved vores tidligere beregninger fra kapitalmarkedsdagen sidste år, hvor 2,5 mia. DKK i omsætning er indenfor rækkevidde i 2026 og dermed også en driftsindtjening i nærheden af 300 mio. DKK og i runde tal en indtjening per aktie omkring 10 DKK.

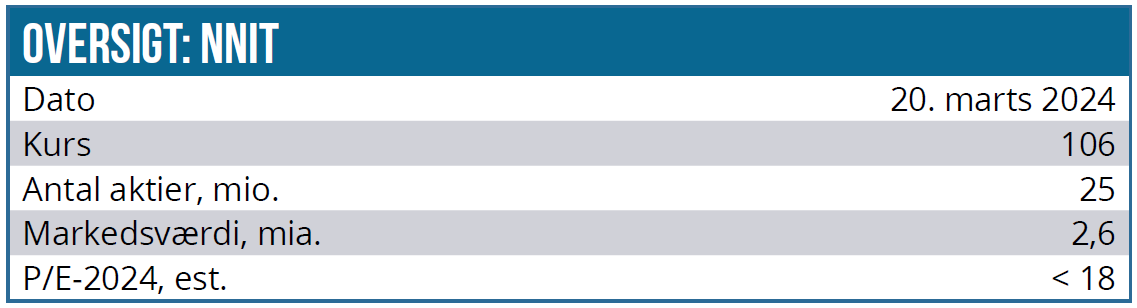

Markedsværdien i dag ved kurs 106 er ca. 2,6 mia. DKK, og det indikerer, at der er mere upside, hvis de økonomiske forbedringer fortsætter, og aktien skal have en højere multipel på sigt. Det kræver naturligvis en øget investorinteresse, og her er det værd at bemærke, at kun 7-10 % af aktierne er ejet af udlandet i dag.

Det er på sin vis lidt paradoksalt, når over halvdelen af forretningen nu er life science baseret og hentes udenfor landets grænser. Hvad, der kan trigge en fornyet udenlandsk interesse, er svært at sige, men det lave free float i aktien løfter næppe interessen. Yderligere skridt mod en fuld opsplitning, således at man står tilbage med et life science specialiseret globalt konsulenthus, kunne tænkes at være en trigger.

Ejerskabet

Det er næsten en standardbemærkning her, men afslutningsvis er det værd at stille spørgsmålet, om Novo Gruppen fremover skal blive ved med at sidde på 51 % af aktierne (17,5 % via Novo Nordisk og 33,5 % via Novo Fondens Novo Holdings). Efter frasalget udgør Novo-omsætningen som nævnt ca. 10 % trods NNIT’s Life Sciences fokus, og dermed er Novo ikke længere en altafgørende kunde i forretningen.

Eller måske skal man måske snarere vende argumentationen om og sige, at NNIT’s konsulentforretning trods sine specialiserede life science kompetencer næppe er en kritisk-vigtig leverandør til Novo Nordisk på samme måde, som da man tidligere leverede en del af den kritiske IT-infrastruktur. Dermed bliver det sværere og sværere at berettige det høje ejerskab fra et strategisk synspunkt – i hvert fald fra Novo Nordisks side. Fra Novo Fonden kan man givetvis stadig betragte NNIT som en del af Novo-familien og derigennem berettige en bestemmende indflydelse.

Eller sagt med andre ord skal man nok ikke underkende den historiske faktor i ejerskabet. En afvikling (eller nedbringelse) af hele eller dele af Novo-ejerskabet kan ses i mange scenarier, herunder ved en fusion eller opkøb som udløsende (og formentlig værdiskabende) faktor.

Kursmål løftes

Årsregnskabet for 2023 og udsigterne ændrer ikke stort ved vores holdning fra sidst ovenpå kapitalmarkedsdagen. Den bekræfter blot udviklingen hidtil, og det bør på nuværende tidspunkt også være mere end nok for selve investeringscasen.

I forventning om en fortsat forbedring i driften løfter vi lidt optimistisk vores kursmål til 130 DKK på 12 mdr. sigt, hvilket giver plads til, at NNIT kan vise yderligere fremgang, og investorerne kan begynde at fokusere på væksten i omsætning og indtjening, og dermed også på de forventede præstationer i 2025 og 2026. Et eller flere veltimede, mindre opkøb vil også kunne tiltrække mere investorinteresse, fordi det gør forretningen større og formentlig stærkere globalt funderet.

Kurs på anbefalingstidspunkt: 106 DKK

Kursmål: 130 DKK (12 mdr.)

Analysedato: 19. marts 2024

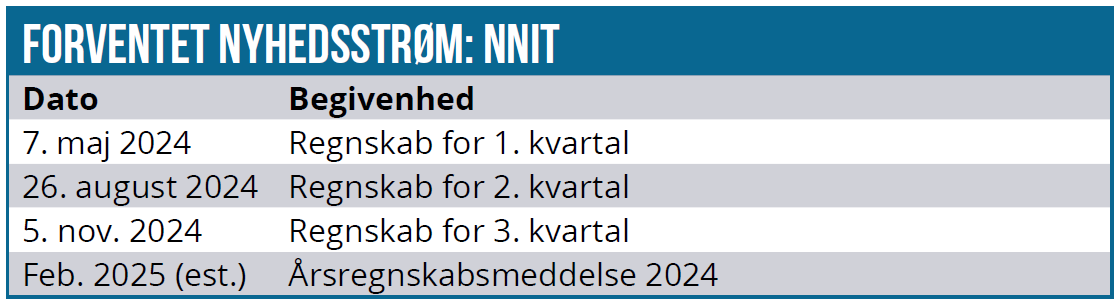

NNIT præsenterede på ØU Investor Konference d. 28. februar 2024. Se den her.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser