Den fusionerede koncern har givet sit første bud på, hvad man kan præstere i 2024. Den organiske vækst er måske til den lave side og fremstår en smule konservativ. Til gengæld er væksten af højere kvalitet, da den i år er langt mere volumendrevet end sidste år, hvor prisforhøjelser drev væksten.

For investorer og analytikere medførte fusionen mellem Novozymes og Chr. Hansen en forsinkelse i fremlæggelse af 2024-forventningerne for den nye samlede koncern. De blev fremlagt torsdag i denne uge og ledsaget af proformaregnskabstal for 2023 for at skabe et reelt sammenligningsgrundlag.

Fremlæggelsen gav anledning til et relativt skarpt kursfald på næsten 5 pct. og blotlagde lidt usikkerhed om sammenhængen mellem niveauet for den organiske vækst for 2024 på 5-7 pct. og målsætningen på 6-8 pct. frem til 2025, der blev fremlagt i december 2022.

Aktien har dog efterfølgende næsten rettet sig igen, og Novonesis gav klart indtryk af at være ”i en god position” og ”meget komfortabel” med 2024-forventningerne, hvilket nok er det tætteste, ledelsen kan komme på at sige, at man er konservativ i sin tilgang.

2023 var et år, hvor det især var de iværksatte prisstigninger, der drev væksten. De nye proformatal for 2023 viser en organisk vækst på 7 pct., hvor prisstigninger drev langt den største del. Således var 5 procentpoint af væksten prisdrevet, og kun 2 procentpoint volumendrevet. For 2024 forventes den organiske vækst primært at være volumendrevet og kun i mindre grad prisdrevet, hvilket grundlæggende er en mere langtidsholdbar vækst.

Der går nok lidt tid, førend alle bliver komfortable med de nye niveauer for den sammenlagte forretning. På den ene side af den gradvise realisering af synergier og på den anden side af integrationsomkostninger og transaktionsomkostninger.

Synergierne er den positive historie, for allerede nu har man realiseret næsten 50 pct. af de 80-90 mio. euro, som forventes i omkostningssynergier over de første tre år.

På salgssiden er der ikke indregnet salgssynergier af betydning, og de forventes derfor først realiseret over de kommende fire år. Med op til 200 mio. euro i salgssynergier svarer det til et organisk ”vækstboost” på 5 pct. Fordelt over 3-4 år giver det rundt regnet 1 pct. om året, og tillægges dette til guidance på 5-7 pct. er man dermed på linje med målsætningen på 6-8 pct. fra fusionsplanen.

Det er vores umiddelbare vurdering, at de nemme frugter er ved at være plukket. Der er lagt op til et svagt 1. kvartal, men ifølge Novonesis er det helt, som man forventede fra starten af året. Den primære årsag er svære sammenligningstal og ordretiming. Risikoen for en ”varslet” skuffelse er dermed til stede, når der fremlægges en mere kortfattet salgsopdatering for 1. kvartal den 3. maj.

Vi indtager en afventende holdning til aktien i det år, hvor forventningerne måske nok er sat lidt konservativt, men også et år hvor store dele af integrationen skal falde på plads, og de to virksomheder og kulturer skal smelte sammen.

Konklusion

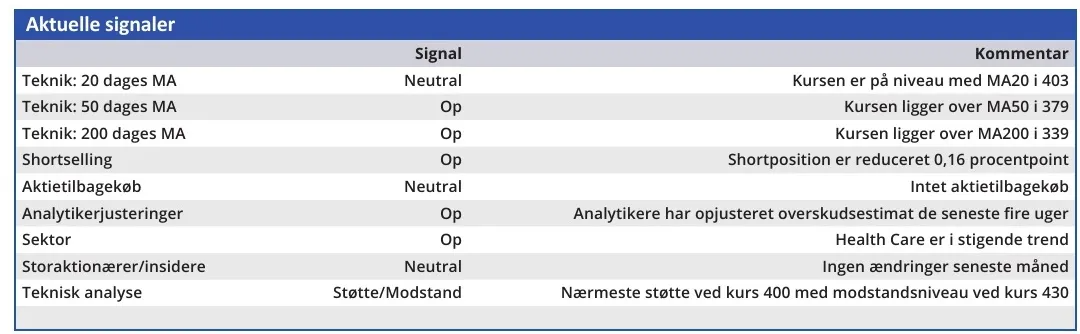

Aktuel kurs 408,90

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 400

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Novonesis

Disclaimer: Læs her om ØU’s aktieanalyser