Den fusionerede koncern har givet sit første bud på, hvad man kan præstere for 2024. Den organiske vækst var måske lige til den lave side, men omvendt fremstod den også en smule konservativ. Til gengæld er væksten af højere kvalitet, da den i år er langt mere volumendrevet end sidste år, hvor prisforhøjelser drev væksten. Aktiens flotte stigning på det seneste gør den dog ikke rigtig købsværdig endnu. Næste store nyhed bliver formentlig kapitalmarkedsdagen til juni, hvor fremtiden skal tegnes op.

Efter lang tids tilløb og en smule forsinkelse oprandt dagen endelig, hvor Novozymes’ og Chr. Hansens fusion gik igennem, da kalenderen skiftede fra januar til februar, og der kun var en noteret aktie tilbage på fondsbørsen – Novonesis.

For investorer og analytikere medførte fusionen en forsinkelse i fremlæggelse af 2024-forventningerne for den nye, samlede koncern. Disse blev fremlagt lige før påske og også ledsaget af proforma regnskabstal for Novonesis for 2023 for at skabe et reelt sammenligningsgrundlag.

I forhold til 2023-præstationerne var der næppe nogen stor overraskelse, for Novozymes havde allerede fremlagt sine 2023-tal, mens Chr. Hansen qua sit forskudte regnskabsår (1. sep. til 31. aug.) havde fremlagt tal for de første 8 mdr. af 2023 og givet guidance for hele 2023, da der kun var 3 mdr. tilbage af året ved årsregnskabet i starten af oktober.

Fremlæggelsen af Novonesis’ 2024-forventninger gav anledning til et relativt skarpt kursfald på næsten 5 %, der først indtraf umiddelbart efter telefonkonferencen, der begyndte kl. 9 og varede til kl. 10. Den blotlagde lidt usikkerhed om sammenhængen mellem niveauet for den organiske vækst for 2024 på 5-7 % og målsætningen på 6-8 % frem til 2025, der blev fremlagt i december 2022, da fusionsaftalen oprindeligt blev offentliggjort.

Aktien rettede sig efterfølgende næsten igen, så det er nærliggende at forestille sig, at det i det store billede nok mest af alt var en lille storm i et glas vand. Hertil kommer, at Novonesis klart gav indtryk af at være ”i en god position” og ”meget komfortabel” med 2024-forventningerne, hvilket nok er det tætteste, ledelsen kan komme på at sige, at man umiddelbart er konservativ i sin tilgang, og at der dermed er en højere sandsynlighed for, at man præsterer bedre end ventet end for det modsatte.

Organisk vækst ændrer karakter

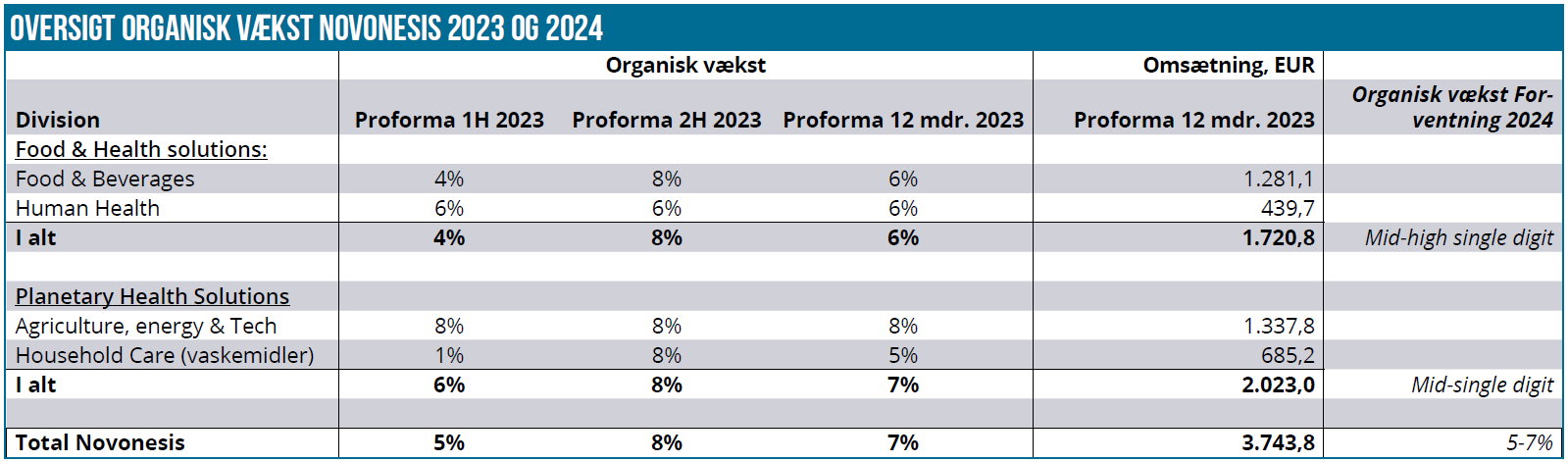

2023 var et år, hvor det især var de iværksatte prisstigninger, der drev væksten. De nye proformatal for 2023 viser en organisk vækst på 7 %, hvor prisstigninger drev langt den største del. Således var ca. 5 procentpoint af væksten prisdrevet og kun 2 procentpoint volumendrevet.

For 2024 forventes den organiske vækst primært at være volumendrevet og kun i mindre grad prisdrevet, hvilket helt grundlæggende er en lidt mere langtidsholdbar vækst, fordi der er tale om en underliggende markedsvækst eller vundne markedsandele. Starten på året ventes at være svagere, og 2024 bliver derfor også et år, hvor 2. halvår bliver mest afgørende for væksten.

Lagertilpasningerne, som især hos det tidligere Novozymes var en stor udfordring i 2023, synes at være tilendebragt, og det giver plads til, at Food & Health Biosolutions forventes at vokse mest – formentlig i toppen af eller over årsforventningen på 5-7 %.

Den anden store division i Novonesis, som bærer det fornemme navn ”Planetary Health Biosolutions”, dækker over vaskemiddelenzymer, bioenergy og de andre landbrugs/dyre-relaterede forretninger, som begge selskaber havde før. Planetary Health forventes kun at vokse med ca. 5 % organisk, og dermed er det også på den front et lidt anderledes vækstår, man går ind i i 2024.

I 2023 var det nemlig Planetary Health der klarede sig bedste med en vækst på 7 % mod kun 6 % i Food & Health. Begge divisioner sluttede dog 2023 af med en sund vækst på 8 % i 2. halvår.

De to divisioner er næsten ens i størrelse (1,72 mia. EUR vs. 2,02 mia. EUR i 2023-omsætning), men med en lille overvægt til Planetary Health.

Vi frygter ikke, at Novonesis i det nye setup ikke formår at fastholde den profitabilitet og indtjeningsevne, som de to tidligere selskaber præsterede. På helt kort sigt bliver nøgletallene lidt forstyrret af justeringer, og der går nok også lidt tid, førend alle analytikere og investorer bliver rigtigt komfortable med de nye niveauer for den sammenlagte forretning. Justeringerne handler på den ene side om den gradvise realisering af synergier og på den anden side af integrationsomkostninger og transaktionsomkostninger.

Synergierne var den positive historie i 2024-meddelelsen, for det står klart, at Novonesis allerede her 1½ måned efter den egentlige sammenlægning har realiseret næsten 50 % af de 80-90 mio. EUR, som forventes i omkostningssynergier over de første 3 år. Ganske flot, og også et tegn på, at der er arbejdet hårdt i kulisserne på at få fusionen klar, mens man afventede myndighedstilladelserne.

På salgssiden er der ikke indregnet salgssynergier af betydning, og de forventes derfor først realiseret over de kommende 4 år. Med op til 200 mio. EUR i salgssynergier svarer det reelt til et organisk ”engangs-vækst-boost” på 5 %, når man ser på den samlede omsætning på formentlig tæt på 4 mia. EUR i år. Fordelt over 3-4 år giver det derfor rundt regnet 1 % om året, og tillægges dette til guidance på 5-7 %, er man dermed på linje med den oprindelige målsætning på 6-8 % fra fusionsplanen.

Kapitalmarkedsdag til juni

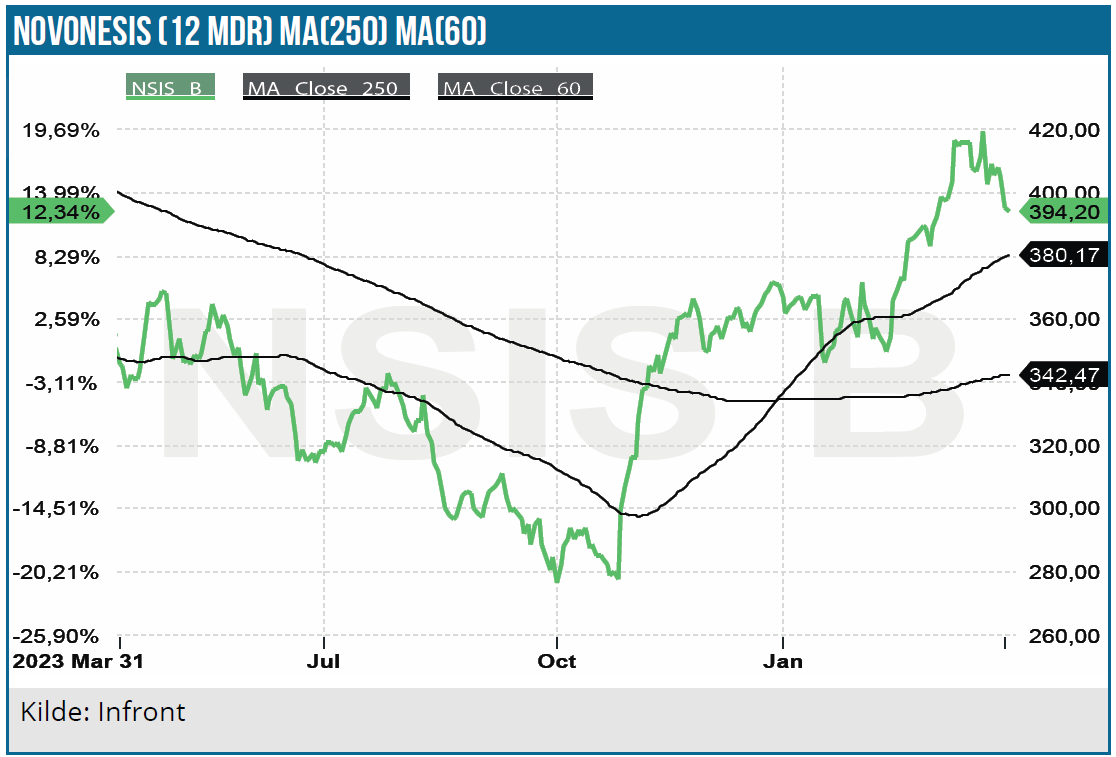

Aktiekursen er næsten altid det bedste termometer på stemningen i en given aktie, og igennem store dele af 2023 var aktierne i de to fusionsaktier faldende. Ikke helt overraskende var der et solidt comeback sammen med resten af markedet i 4. kvartal.

Stigningen i år på 10 % er stort set udelukkende kommet efter fusionens gennemførsel, dvs. den seneste måned, og den mest enkle forklaring er måske, at nogle investorer har afventet, at den faldt på plads, ligesom der formentlig også har været lidt bevægelser forårsaget af de store shortpositioner (>10 % i Novozymes) forud for fusionen. Shortpositionerne i aktien er mindsket fra 2,5 % i starten af februar til 0,33 % i dag.

Når vi kigger på aktiekursen og selskabet, så er det vores umiddelbare vurdering, at de lavthængende frugter er ved at være plukket. Der er lagt op til et svagt 1. kvartal, men ifølge Novonesis er det helt, som man forventede fra starten af året – intet har med andre ord ændret sig på baggrund af udviklingen i de første par måneder.

Den primære årsag til det svage 1. kvartal er svære sammenligningstal og ordretiming. Risikoen for en ”varslet” skuffelse er dermed til stede, når der fremlægges en mere kortfattet salgsopdatering for 1. kvartal d. 3. maj.

Mere interessant bliver det nok at følge kapitalmarkedsdagen d. 18. juni, hvor selskabet vil gå i dybden med integrationen, synergier, økonomi og potentialet i de sammenlagte teknologiske platforme. Reelt set vil det således handle om, hvordan de langsigtede vækstdrivere og -udsigter ser ud, men uden at disse nødvendigvis konkretiseres i egentlige målsætninger eller finansielle ambitioner.

Vi indtager en afventende holdning til aktien lige nu, hvor forventningerne måske nok er sat lidt konservativt, men også et år hvor store dele af integrationen skal falde på plads, og de to virksomheder og kulturer skal smelte sammen.

Med andre ord er der måske ikke nogen grund til at skynde sig ind i – eller ud af aktien for den sags skyld. Der vil formentlig komme mere attraktive købs- eller salgsniveauer, men vi tror mere på det første end på det sidste.

Lige nu rækker det til en NEUTRAL-anbefaling – også med tanke på, at der trods alt venter en mulig kurstrigger i Kapitalmarkedsdagen lige rundt om hjørnet i juni måned.

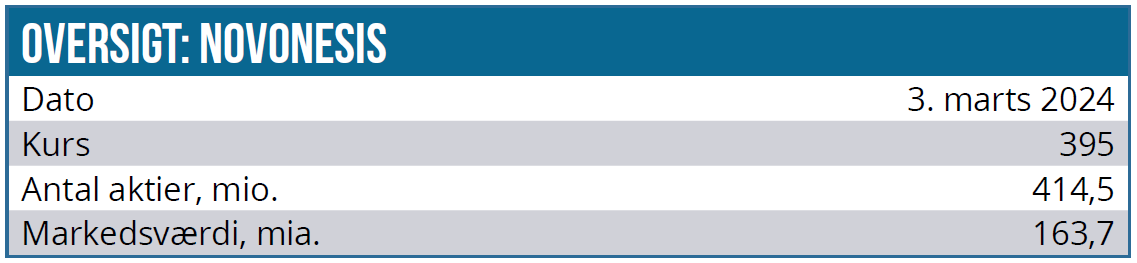

Kurs på anbefalingstidspunkt: 395 DKK

Kursmål: 400 DKK

Analysedato: 3. april 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser