Boozt leverer på sin strategi, og det er et godt udgangspunkt for investeringscasen, selvom aktien er prissat til den høje side. Som vækstaktie er den følsom overfor renterne, og det er deres kunder også.

Skærer man helt ind til benet, handler Boozt som investeringscase meget forsimplet om, at man har kapacitet til at håndtere en betydeligt større omsætning end i øjeblikket uden en tilsvarende øgning af de faste omkostninger.

Det giver sig udtryk ved, at EBIT-marginen ventes at vokse sammen med omsætningen. Helt konkret har Boozt nu sat en målsætning om indenfor fem år at løfte EBIT-marginen til minimum 10 pct.

Da selskabet i 2023 leverede et løft i EBIT-marginen fra 4,2 pct. til 5,2 pct., er udsigten altså, at man over de næste fem år omtrentlig fordobler EBIT-marginen. Formår man samtidig at nærme sig en fordobling af omsætningen ved en høj årlig vækst på 15 pct. p.a., er der altså udsigt til en firedobling af EBIT-resultatet, og alt andet lige også en firedobling af bundlinjen. En mere sandsynlig vækst på 10 pct. om året vil ”kun” resultere i en omsætningsvækst på ca. 60 pct. over de næste fem år og en tredobling af EBIT-resultatet.

Baggrund for vækst og marginforbedringer ligger i forretningsmodellen med målsætningen om at blive et online stormagasin med mange forskellige varegrupper/produktkategorier på hylden. Boozt har nøgletal, der viser klare profitabilitetsforbedringer, når kunder køber fra mere end en varegruppe/produktkategori.

En smule særegent for en vækstvirksomhed som Boozt har man et solidt kapitalgrundlag med en nettokassebeholdning på ca. 1 mia. SEK, hvilket ser ud til at være mere end rigeligt til at finansiere de kommende års vækst.

Aktuelt er markedsværdien knap 5,5 mia. kr. ved kurs 80, og med en bundlinje på 233 mio. SEK i 2023 svarer det til en Price/Earnings i underkanten af 40. Med udsigten til 5-15 pct. vækst og et løft af margin til op mod 6 pct. kan EBIT-resultatet snige sig op omkring den halve milliard svenske kr. i år, men det afhænger af, om man lander i toppen eller bunden af den brede vækstforventning på 5-15 pct.

Boozt mener ikke overraskende selv, at 10 pct. er det mest oplagte udgangspunkt, men det afhænger af forbrugertilliden, som igen afhænger af renteudviklingen. Dermed bliver Boozt principielt et dobbelt play på en bedring i renten, da det både betyder noget for investorernes vurdering af selskabet som vækstaktie, og for omsætningsudviklingen og dermed de forventede stordriftsfordele.

Vi anerkender, at aktien nok er prissat til den høje side, men mener også, at der stadig er en god upside i år, hvis renterne går den rigtige vej. På flere års sigt er det eksekveringen af strategien, der gør udfaldet for aktien, og her ser det indtil videre ganske fornuftigt ud.

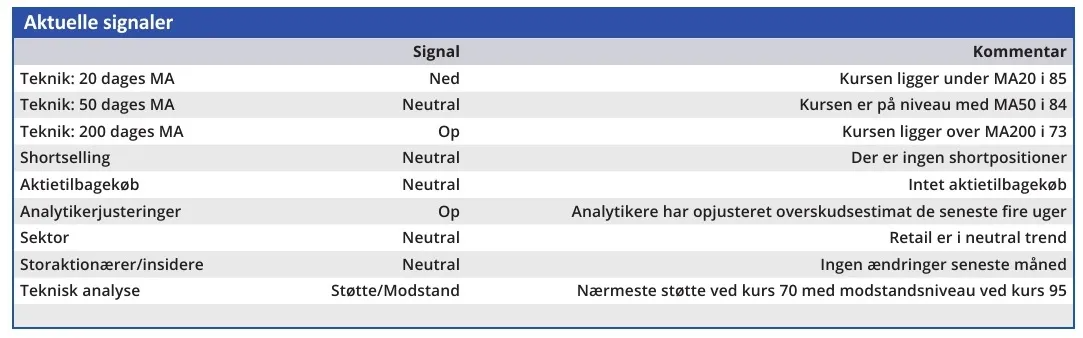

Aktien har flere gange toppet omkring kurs 90-95, og det vil være naturligt at se det område som et mere kortsigtet kursmål for 2024, hvis de mildere vinde fortsætter. Vi vil fremhæve, at aktien er lidt mere risikofyldt og stemningspræget end gennemsnittet.

Konklusion

Aktuel kurs 80,10

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 90-95

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser