Zealands samarbejdspartner Boehringer Ingelheim har offentliggjort opsigtsvækkende positive topline fase 2 survodutide data på leversygdommen MASH.

Den 27. februar offentliggjorde Zealand Pharma regnskabet for 4. kvartal 2023, men det var nyheden dagen før, der tog alle overskrifterne. Her kunne Zealand Pharma og samarbejdspartneren Boehringer Ingelheim afsløre særdeles positive nyheder på survodutide, som udvikles imod diabetes type 2, fedme og leversygdommen MASH.

Der er betydeligt overlap mellem fedme, diabetes type 2 og MASH-sygdommene, og konkurrenten Vikings data viste god behandlingseffekt i diabetespatienterne. Data er ikke direkte sammenlignelige med survodutide data, men det tegner til, at Zealand Pharma står stærkt i forhold til Viking Therapeutics.

En anden MASH-konkurrent er Akero Therapeutics, som efter 96 ugers behandling med efruxifermin viste en 75 pct. effekt på det primære endpoint.

Ikke nok med det, så forsøger mastodonterne Eli Lilly og Novo Nordisk sig også indenfor MASH.

Med de to selskabers salgs- og marketingressourcer og det faktum, at mange overvægtige og diabetespatienter bliver ramt af MASH, har de potentialet til at gøre sig kraftigt gældende på MASH-markedet. Men det kræver, at de har produkterne på hylden, og det har måske lange udsigter.

Med forbehold for de p.t. få data, der er blevet udmeldt, tegner det til, at Boehringer Ingelheim står stærkt med survodutide indenfor MASH, og MASH survodutide salgsestimaterne i vores model løftes fra tidligere 490 mio. USD til 1130 mio. USD i 2030 svarende til en markedsandel på 10 pct. i F2/ F3 segmentet i USA.

I 2030 forventes det amerikanske GLP-1 marked at nå en værdi på 69 mia. USD (fedme og diabetes type 2). Heraf estimeres survodutide at få en markedsandel på 7 pct. svarende til et salg på 4,8 mia. USD, svarende til Zealand Pharmas royaltyindtægter på 960 mio. USD.

I basisscenariet er Zealand Pharmas price-to-sales i 2028 (P/S 2028) på 10,4 ved en estimeret toplinje på 4,2 mia. kr. Det indikerer delvist, at kursen afspejler høje forventninger til fremtiden, hvor selskaber med fokus på metaboliske sygdomme er i høj kurs hos investorerne.

Sammenlignes med peers som Viking Therapeutics (markedsværdi 9,4 mia. USD) og Madrigal (markedsværdi 4,9 mia. USD), virker Zealand Pharma aktien ikke voldsomt dyr med en markedsværdi på 6,1 mia. USD. De to selskaber har en væsentligt smallere pipeline end Zealand Pharma.

Zealand Pharmas potentiale på den lange bane er åbenbar, men efter den voldsomme kursstigning i år tegner det ikke til en fortsættelse af opturen på 12 måneders sigt.

Downsidekursrisikoen er formentlig begrænset, hvor den største risikofaktor er manglende FDA-godkendelse af glepaglutide. Efter den nylige rettede emission med et bruttoprovenu på 1450 mio. kr. og et 90 mio. EUR lån i den Europæiske Investeringsbank er risikoen for udvanding stort set ikke eksisterende.

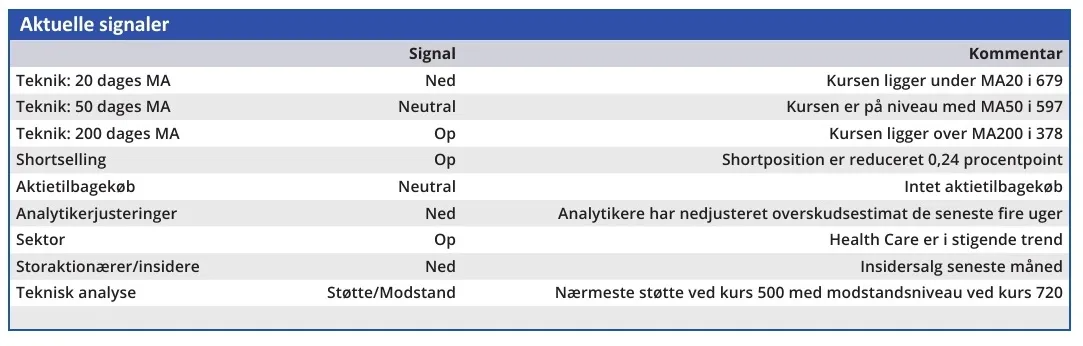

Konklusion

Aktuel kurs 589,50

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 700

Lars Hatholt

Lars Hatholt ejer aktier i Zealand Pharma

Disclaimer: Læs her om ØU’s aktieanalyser