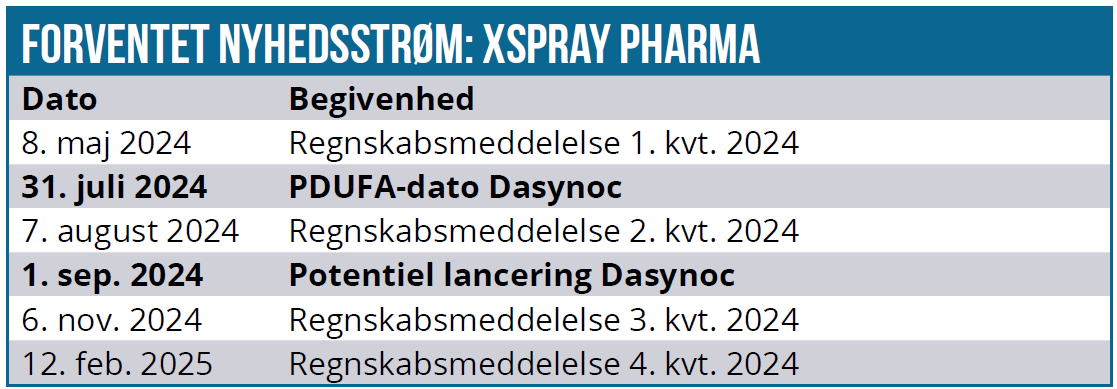

2023 var ikke et nemt år for Xspray Pharma, men til gengæld er 2024 indtil videre gået som forventet. Forude venter dog den allerstørste test, når selskabets første lægemiddel Dasynoc forventeligt godkendes i juli og lanceres i september. Det er ubetinget den afgørende test for, om selskabet har en fremtid. Hvis svaret er ja, kan man meget hurtigt regne en meget profitabel fremtid ud.

Ligesom forud for TO 5 tegningsperioden i november sidste år benyttede Xspray Pharma lejligheden denne gang til mere officielt at vælge en ny lægemiddelkandidat fra pipelinen til videre klinisk udvikling. Denne gang er det XS015 som er Xsprays version af blockbusterlægemidlet cabozantinib fra Exelixis, som i 2026 forventes at sælge for 2,3 mia. USD i primært renal cancer (nyrecancer).

Selvom det i sig selv er positive nyheder, så er investorernes fokus helt og holdent på den kommende lancering af Dasynoc. Hvis ikke den efter den lange vej til målet bliver en succes, kan det groft sagt være lige meget med resten af pipelinen, der ellers isoleret set ser spændende ud.

Vi kan her lige minde om, at Xspray Pharma i november fortalte, at selskabets næste stof (XS003) i pipelinen havde opnået bioækvivalens med Novartis’ blockbuster Tasigna. Xsprays forbedrede version af Tasigna vil kunne gives i lavere doser end originalproduktet og dermed sænke risikoen for bivirkninger, og det er interessant, fordi Tasigna har en alvorlig black box warning ift. risici ved at indtage medicinen sammen med føde.

Lidt længere ude i fremtiden ligger også en forbedret version af et Pfizer-produkt (Inlyta) og venter i form af pipelinekandidaten XS008. Både Tasigna og Inlyta sælger hver for 600-1.000 mio. USD om året og tilføjer dermed endnu et par mia. USD til det adressebare marked for Xsprays pipeline af lægemiddel-”kopier”.

Når vi og investorerne ikke tillægger pipelinen værdi lige nu, er det fordi, der ligesom med Dasynoc formentlig venter både en potentiel svær regulatorisk godkendelse og helt sikkert også et juridisk slagsmål og venter. Det er ikke uventet, men fordi vi mangler bevis for de kommercielle kapaciteter og kompetencer, er det også med historikken i baghovedet svært at sætte nogen seriøs værdi på cabozantinib-kopien, Tasigna-kopien og for den sags skyld også resten af pipelinen.

En del af den udfordring kan afhjælpes, hvis man med Dasynoc kan vise markedspotentialet for sin platform, og derfor er Dasynoc-lanceringen så vigtigt. Ikke blot på kort sigt men også for den langsigtede tiltro til platformen og dens potentiale.

Xspray åbnede lidt for de kommercielle planer

På en nylig præsentation lukkede Xspray Pharma en smule mere op for informationsposen, når det kommer til den kommende Dasynoc-lancering. Totalmarkedet for Sprycel har vi efterhånden skrevet en del om, men Xspray gav lidt flere tal på potentialet, selvom man også var meget sparsom med de konkrete tal for, hvad man egentlig selv forventer af lanceringen.

Det er forståeligt, at kortene holdes tæt til kroppen, når konkurrenten er big pharma selskabet Bristol-Myers Squibb, som helt sikkert ikke vil sidde på hænderne og lade Dasynoc stjæle for meget af markedet, førend der formentlig åbnes for de traditionelle generiske produkter i september 2026.

I det store billede er der på kliniksiden næsten 8.000 klinikker/praksisser (”7.728 accounts”) i USA, der er relevante for at udskrive medicin i Sprycels indikationer. Det viser sig dog, at kun 6 % af disse udskriver en meget stor del af medicinen – faktisk helt op omkring 65 %. Xspray Pharma og den kommercielle partner Eversana kan således indledningsvis nøjes med at gå efter kun 436 navngivne klinikker/praksisser og alligevel principielt nå 65 % af markedet. Det er meget omkostningseffektivt, hvis det virker, og hvis de nævnte 15 sælgere er nok.

Der er ca. 10.000 patienter på Sprycel, og der kommer 400 nye patienter til om måneden. Heraf er der anslået 100-200 i den gruppe, hvor Dasynoc kan gøre en forskel ift. den udfordring med mavesyre, som rundt regnet 1/3 af patienterne i USA er udsat for, og som i dag forsøges afhjulpet med omeprazol.

Xspray forventer uændret en mere eller mindre fuld pris for Dasynoc, og her skal man huske på, at Sprycel aktuelt har en listepris på 218.952 USD for 2024 og leverede et salg på estimeret 2,2 mia. USD i 2023. På månedsbasis er det næsten 20.000 USD per patient i behandling, og i meget grove træk vil f.eks. 50 patienter levere en omsætning på 1 mio. USD per måned, som så vil vokse med yderligere 1 mio. i næste måned og så fremdeles.

Dermed kan man meget nemt komme op i store tal, og det er måske den største svaghed lige nu for Xspray Pharma-casen, nemlig at det hurtigt kan komme til at lyde for godt til at være sandt.

Xspray har selv oplyst tidligere, at man med 2,7 % markedsandel kan nå break-even, baseret på en forudsætning om et forventet omkostningsniveau på 60 mio. USD per år efter godkendelse. Det tal blev mere eller mindre gentaget på investorpræsentationen for nylig, hvor Xsprays amerikanske CCO sagde, at en ”meget lav procentuel markedsandel” vil bringe selskabet i break-even.

Der skal ikke regnes meget med markedsandelene, førend man kan regne en solid indtjening hjem, men det er for tidligt at drømme alt for stort, førend Dasynoc i første omgang er FDA-godkendt.

Det er også klart, at der i investorernes øjne ikke er plads til flere ”fodfejl” undervejs i processen efter de mange problemer med at opnå bioækvivalens med Dasynoc og den første afviste FDA-ansøgning. En ny forsinkelse vil betyde et kostbart tab af tid, som koster finansielt og mindsker patentvinduet.

TO 6 giver formentlig 100 mio. SEK til slunken kasse

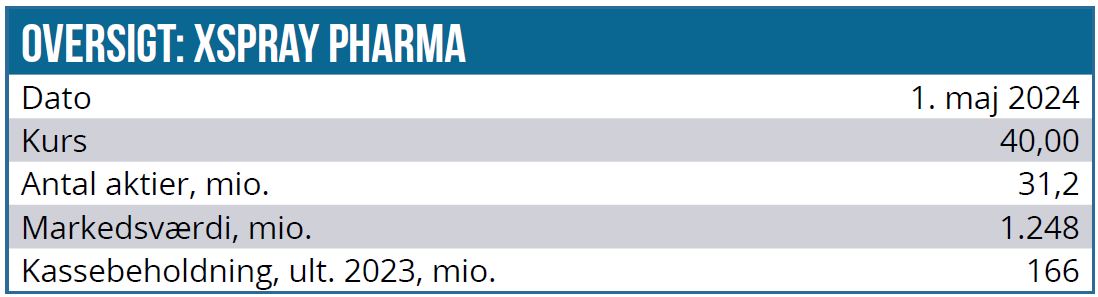

Xspray Pharma kan ved fuld udnyttelse af TO 6 modtage 125 mio. SEK, og de falder på et tørt sted for kassebeholdningen, der ultimo 2023 lå på 166 mio. SEK, og det er næppe nok til at nå helt i mål, medmindre vi ser en eksplosiv udvikling i Dasynoc-salget fra start.

Selskabet har modtaget forhåndstilsagn fra primært større aktionærer, som samlet når op på 62 % af TO 6’erne, hvilket modsvarer næsten 80 mio. SEK. Da aktiekursen har ligget ganske tæt på tegningskursen, er det næppe sikkert, at alle tegningsoptionerne bliver udnyttet.

Under tegningsperioden for TO 5 i november så vi mere eller mindre samme udvikling, omend den overordnede markedsstemning var noget surere, ligesom aktiekursen også lå en smule under tegningskursen det meste af tiden. Denne gang har det omvendte været tilfældet med et bedre makrobillede og en aktiekurs, der har ligget lige over tegningskursen det meste af tiden. Det giver et lille håb om, at Xspray Pharma når tættere på fuldtegning og dermed kan nå højere op end de 92 mio. SEK i provenu fra TO 5, hvor der var ”forhåndstilsagn” fra ca. 53 %.

Stort potentiale giver fortsat købsanbefaling

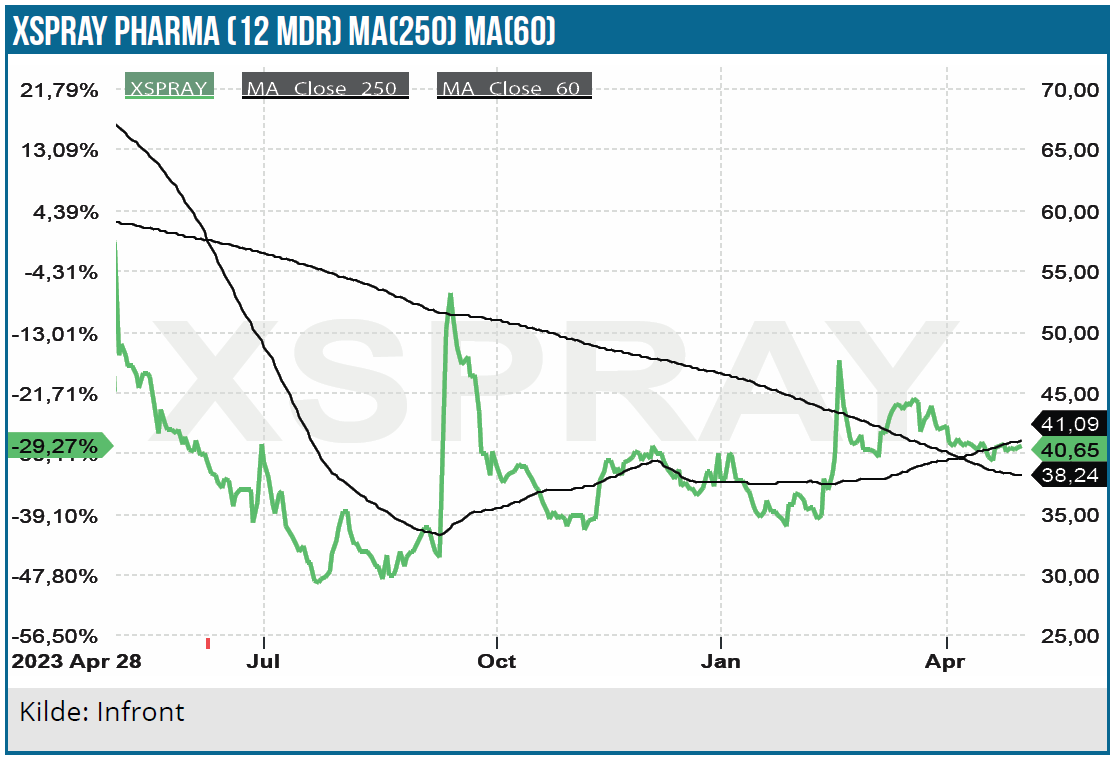

Aktien har i et stykke tid ligget på den rigtige side af kurs 40 SEK, som var tegningskursen i emissionen sidste år og efterfølgende også på de to warrants-programmer TO 5 og TO 6. Under en forudsætning om, at Xspray får min. 100 mio. SEK i kassen fra TO 6, har man formentlig nok penge i kassen til at kunne nå hen forbi lanceringen, som enten vil bringe profitabilitet eller også være en anledning til at rejse ny kapital.

Vort hidtidige kursmål fastholdes på 80 SEK svarer til en markedsværdi på 2,75 mia. SEK ved fuldtegning af TO 6. Heri ligger naturligvis en forventning om, at Xsprays lancering af Dasynoc viser lovende takter, hvilket igen bør få investorerne til at kigge lidt mere seriøst på værdien og potentialet i pipelinen.

Selskabets målsætning (2030 Visionen) om en omsætning på mindst 400 mio. USD i 2030 med mindst 65 % driftsmargin giver umiddelbart et driftsoverskud før skat i omegnen af 2,8 mia. SEK eller ganske tæt på markedsværdien ved vort kursmål. Dvs. en markedsværdi der mere eller mindre modsvarer et års indtjening før skat.

Ligger det scenarie nogenlunde tæt på virkeligheden, behøver man ikke nogen stor lommeregner for at se et voldsomt yderligere kurspotentiale, også selvom man formentlig skal hente lidt mere kapital undervejs for at nå dertil. Og bliver man i det optimistiske hjørne kan man også sætte spørgsmålstegn ved, om ikke 2030 Visionens fem lancerede produkter i 2030 (og 3 i pipelinen) bør kunne kaste mere af sig end mindst 400 mio. USD? Ikke mindst, hvis alle retter sig mod godkendte blockbuster-lægemidler.

På den anden side står det helt klart, at vejen til 5 godkendte produkter i 2030 er meget lang og formentlig fyldt med bl.a. sagsanlæg, tilbageslag og yderligere investeringer for at nå i mål. Hertil kommer også det særlige, at den mest lukrative del af salgsvinduet for Xsprays lægemiddelkopier typisk vil være noget kortere end normalt, når det umiddelbart udgøres af tiden fra udløb af 1. patent til udløb af 2. patent. Selskabet fremlagde på præsentationen forskellige eksempler på, at generisk konkurrence ikke altid får en så voldsom effekt som frygtet, men hvorvidt det gælder for Dasynoc og de andre projekter i pipelinen, må tiden vise.

2 altafgørende faktorer

Hopper vi tilbage til nutiden, handler investeringscasen om 2 ting:

Først og fremmest er der FDA-godkendelsen af Dasynoc, som forventes senest ved PDUFA-datoen d. 31. juli i år. Xspray har tidligere ansøgt og modtaget en afvisning, hvor ”Complete Response Letter” (CRL) indikerede, at manglerne basalt set handlede om utvetydige doseringsvejledninger og yderligere informationer om kontraktproducenten i Italien. Det var et CRL, der bestemt burde være overkommeligt, omend også tidsslugende, at udbedre.

Med den nu gen-indleverede ansøgning og en fastsat PDUFA-dag bør FDA-godkendelsen have en høj sandsynlighed for succes, selvom det bestemt vil være en fejl at tage den 100 % for givet.

Dernæst handler det om kommercialiseringen, der skydes i gang d. 1. september, hvor man i samarbejde med den indlejede ”salgsmaskine/-organisation” Eversana officielt må markedsføre Dasynoc iht. aftalen/forliget med Sprycel-ejeren Bristol-Myers Squibb. Det er klart den vigtigste faktor, og vi er tilbøjelige til at beskrive den som mere eller mindre binær i sin natur.

Qua den lange udfordrende historik og manglende tillid giver det plads til en solid kursupside, og den finder vi stadig meget interessant. Risikoen er som indikeret også betydelig, fordi vi basalt famler meget i blinde om det kommercielle potentiale og den kommercielle formåen på nuværende tidspunkt. Fejler det kommercielle, er det svært at se nogen stor fremtid i selskabet.

Kurs på anbefalingstidspunkt: 40,50 SEK

Kursmål (12 mdr.): 80 SEK

Analysedato: 2. maj 2024

Steen Albrechtsen og eller dennes nærtstående ejer aktier i Xspray Pharma. Aktien indgår tillige i ØU Life Science Modelporteføljen.

Xspray Pharma præsenterede på ØU Life Science Investor Konferencen d. 22. november 2023. Præsentationen kan ses her.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser