Omfanget af den fremtidige forretning hos Bavarian Nordic begynder nu at træde frem, efter at de overflødige knopskud er skåret fra. Fokus er 100 pct. tilbage på de to kerneforretninger indenfor rejsevacciner og koppevacciner til primært det offentlige beredskab.

Bavarian Nordic står foran tolv travle og vigtige måneder, der forventeligt vil byde på endelig overflytning af produktion og dermed færdiggørelse af GSK-opkøbet i slutningen af i år. Første halvdel af 2025 vil formentlig byde på en godkendelse i både USA og EU af CHIKV VLP-vaccinen, som over tid vil kunne booste rejsevaccineomsætningen.

Det fremtidssikrer Bavarian Nordic, men milepælsbetalinger på op til 2,5 mia. kr. forventes også at tømme kassebeholdningen i samme periode. Man har derfor på kort sigt ikke kapacitet til nye opkøb. Ved den aktuelle kurs synes en kapitaludvidelse heller ikke at være voldsomt attraktiv for de eksisterende aktionærer, der har stået meget igennem de senere år.

Efter de senere års flop med både RSV-vaccinen og den ikke-kommercialiserbare covid-vaccine (der ret beset kom alt for sent til festen), har man kastet håndklædet i ringen på de dyre risikofyldte udviklingsprojekter og i stedet valgt at fokusere på den produktions- og salgskapacitet, man har opbygget og udvidet de senere år. Der er nærmest kun kommerciel produktion tilbage indenfor de to hovedforretninger, rejse- og koppevacciner.

Den første er relativt forudsigelig og må fra et niveau omkring 2,1 mia. kr. i år forventes at vokse stabilt over de kommende år. En lav tocifret vækst, som bl.a. også inkluderer den forventede lancering af CHIKV VLP-vaccinen, som på sigt har potentiale til at levere et niveauskifte i Bavarians rejsevaccineforretning fra de nuværende 2+ mia. kr. til 3+ mia. kr.

Udover rejsevaccinerne har man den hidtidige koppevaccineforretning, som primært har levet af amerikanske ordrer igennem mange år, men som også de seneste næsten to år har haft stærk medvind fra abekoppeudbruddet i august 2022.

Udbruddet gav anledning til en række akutindkøb fra regeringer og lande, og giver også håb om fremtidigt salg til enten beredskabslagre eller i forbindelse med nye udbrud. Fra denne forretning ventes en basisforretning på 1,5 til 2 mia. kr. om året, foruden nye ”udbrud”.

Lægger vi de to forretninger sammen, er der i grove træk nu en basisforretning i Bavarian på omtrentlig 4 mia. kr. og med en forholdsvis lav risiko, stabil vækst og EBITDA-marginer på 25-30 pct. i 2027. Hertil kommer de mulige ekstraordrer med gode marginer fra abekopperne.

Vi forventer, at der går et godt stykke tid, førend de institutionelle investorer bliver fortrolige med den ”nye investeringscase” i Bavarian Nordic, der som noget nyt bør betyde lav risiko og stabilitet, hvilket objektivt set bør medføre en højere værdiansættelse. Udsigten til et kursmål på 200+ på flere års sigt ser reel nok ud, men vi forventer også, at der kan komme en bedre indgangskurs end den aktuelle. En god indgangskurs ser p.t. ud til at være omkring 130-140.

SA og/eller nærtstående ejer aktier i Bavarian Nordic

Konklusion

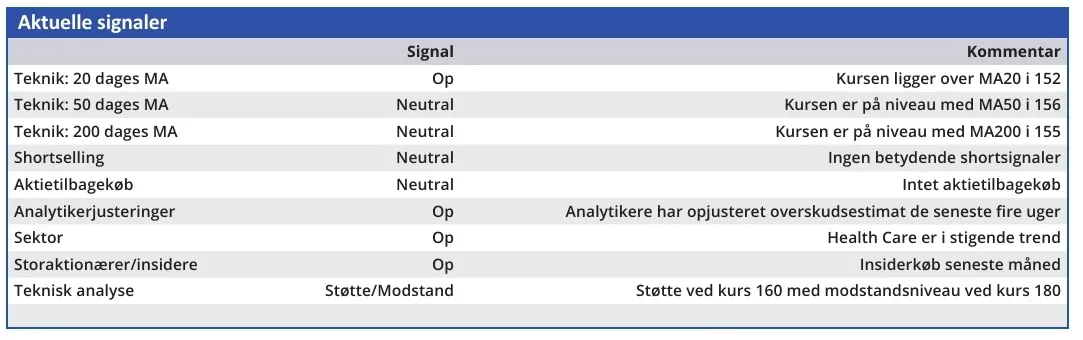

Aktuel kurs 162,90

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 150

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser